ABC анализ продаж. Пример расчета в Excel

ABC анализ (англ. ABC-analysis) – это способ увеличения эффективности и результативности системы продаж компании. Более нередко способ ABC-анализа употребляют для оптимизации номенклатуры продукта (ассортимента) и его припасов с целью роста размера продаж. Иными словами, цель ABC-анализа является выделение более многообещающих продуктов (либо группы продуктов), которые приносят наибольший размер прибыли для компании.

Данный вид анализа основывается на закономерности выявленной экономистом Парето: «20% продукции обеспечивают, 80% прибылей компании». Целью компании при проведении такового анализа является определение главных продуктов, и управление данной 20% группой, которое создаст контроль над 80% валютными поступлениями. Управление продажами и валютными платежами впрямую влияют на финансовую устойчивость и платежеспособность компании.

При проведении анализа продукции все продукты делятся на три группы:

- Группа «А» – очень ценные продукты, занимают 20% ассортимента продукции, и приносят 80% прибыли от продаж;

- Группа «В» – малоценные продукты, занимают 30% ассортимента продукции, и обеспечивают 15% продаж;

- Группа «С» – не нужные продукты, занимают 50% ассортимента, и обеспечивают 5% прибылей от продаж.

Продукты компании группы «А» являются мотивированными, и требуют наибольшего внимания к их производству и реализации: наличия их в складских припасов, оперативные поставки, планирование и организация производства и контроль свойства данной продукции.

Оценка цены бизнеса |

Денежный анализ по МСФО |

Денежный анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

ABC анализ продаж продукции. Этапы проведения

Этапы проведения ABC-анализа номенклатуры продуктов и размера продаж компании (компании) последующие:

- Определение номенклатуры продукции компании.

- Расчет нормы прибыли по каждой товарной группе.

- Определение эффективности каждой группы.

- Ранжирование продуктов и их систематизация (ABC) по ценности для компании.

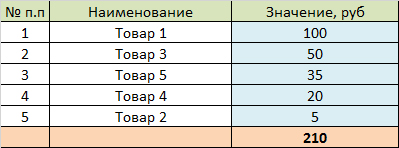

Пример ABC анализа продаж продукции в Excel

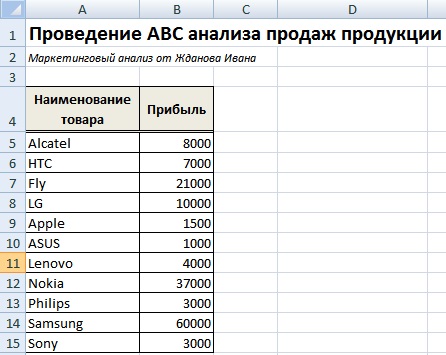

Разберем, как на практике проводить ABC-анализ продаж продукции в Excel для магазина сотовых телефонов. Для этого нам нужно наличие наименование всех продуктов (групп продуктов) и их норма дохода. На рисунке ниже показана номенклатура продуктов и размер прибыли на любой из видов.

Номенклатура продукции для проведения ABC-анализа в Excel

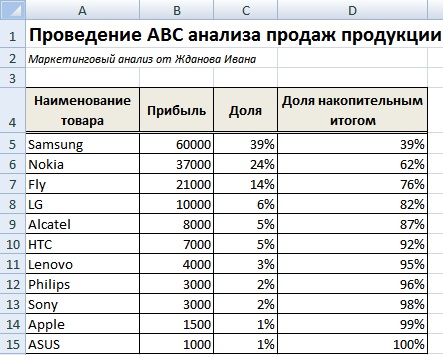

Дальше нужно выполнить сортировку продуктов по прибыльности. Заходим в главном меню Excel → «Данные» → «Сортировка». Результатом будет сортировка групп продуктов по рентабельности от самого выгодного до самого убыточного.

На последующем шаге нужно найти долю по любому виду продукта. Для этого воспользуемся формулами в Excel.

Толика продаж всякого вида продукта =B5/СУММ($B$5:$B$15)

Определение толики продукции в объеме продаж компании

На последующем шаге рассчитывается толика групп накопительным итогом по формуле:

Толика продукта в номенклатуре накопительным итогом =C6+D5

Оценка толики прибыли накопительным итогом для группы продуктов

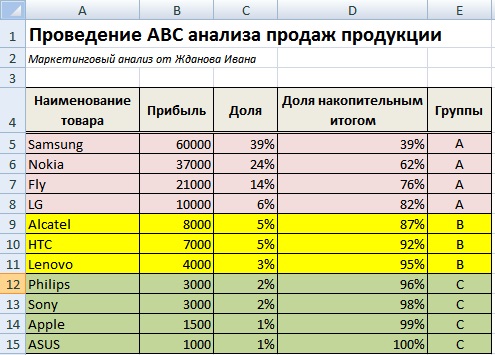

Опосля этого нужно найти границу до 80% для группы продуктов «А», 80-95% для группы продуктов «В» и 95-100% для продуктов «С». На рисунке ниже представлен итог группировки продуктов по трем группам для магазина сотовых телефонов. Так марки Самсунг, Nokia, Fly и LG дают 80% всех продаж, Alcatel, HTC, Lenovo обеспечивают 15% продаж и Philips, Sony, Apple, ASUS приносят 5% выручки от реализации.

ABC анализ продаж продукции. Пример расчета в Excel

Проведя группировку продуктов, компания получает аналитический отчет о том, какие продукты обеспечивают главные валютные поступления. Предстоящей целью является повышение продаж мотивированных продуктов из группы «А» и понижение толики не действенных продуктов из группы «С». В нашем примере около

30% всех продуктов приносят компании 80% прибыли.

Достоинства ABC-анализа

Данный способ отлично себя зарекомендовал на практике, и имеет последующие достоинства:

- Простота использованияи скорость проведения анализа для увеличения эффективности продаж. Методику ABC-анализа можно употреблять на любом предприятии, потому что она не просит огромных вычислительных мощностей и баз данных. Все расчеты по номенклатуре продукта могут быть произведены в таблице в Excel.

- Надежность результатов. Приобретенные результаты устойчивы во времени и разрешают предприятию сфокусировать свои ресурсы и капитал в развитие более многообещающих товаров. Управление номенклатурой более ценных продуктов дозволяет сделать финансовую устойчивость компании.

- Оптимизация ресурсов и времени. Внедрение методики дозволяет вызволить доп ресурсы как денежные, так и временные.

- Универсальность анализа. Возможность внедрения методики ABC-анализа для остальных сфер деятельности компании.

Остальные направления использования ABC-анализа в компании

Диапазон использования данного способа увеличения эффективности в хозяйственных системах очень широкий:

- Оптимизация номенклатуры продуктов.

- Выделение главных поставщиков, подрядчиков, клиентов.

- Увеличение эффективности организации складских припасов.

- Оптимизация производственного процесса.

- Бюджетирование и управление рекламными затратами.

Недочеты ABC-анализа

Кроме преимуществ методики ей присущи также и недочеты:

- Одномерность способа. ABC-анализ достаточно обычный аналитический способ и не дозволяет группировать сложные многомерные объекты.

- Группировка продуктов лишь на базе количественных характеристик. Способ не строится лишь на количественной оценке нормы дохода по каждой номенклатуре продукта и не оценивает доброкачественную составляющую всякого продукта, к примеру, продукты различной группы.

- Отсутствие группы убыточных продуктов. Кроме продуктов приносящих прибыль компании есть также продукты, которые приносят убыток. В данном способе такие продукты не отражены, в итоге на практике, ABC-анализ трансформируется в ABCD анализ, где в группу «D» входят невыгодные группы продуктов.

- Воздействие наружных причин на реализации. Невзирая на достаточно устойчивую структуру продаж по данной модели, на оценку размера продаж в будущем мощное воздействие оказывают наружные экономические причины: сезонность, неравномерность употребления и спроса, покупательная способность, воздействие соперников и т.д. Воздействие данных причин не отражается в модели ABC-анализ.

Резюме

ABC-анализ продаж дозволяет выделить мотивированные группы продуктов, которые обеспечивают 80% прибыли компании. Данный способ увеличивает эффективность функционирования компании, проводит анализ и оптимизацию ресурсов, что в свою очередь отражается на финансовую стойкости и рентабельности компании. Разобранный пример указывает простоту использования модели ABC для анализа ассортимента продуктов и продаж. Способ может обширно употребляться в остальных сферах компании для выделения мотивированных групп: клиентов, поставщиков, подрядчиков, персонала и т.д.

Готовый пример АВС-анализа c шаблоном в Excel

Данный пример проведения ABC-анализа ассортимента является всепригодным в применении, продемонстрирует резвый метод составления рейтинга и включает пошаговую аннотацию и подробные советы для правильных выводов к проведенному ABC анализу.

Данный пример можно употреблять для проведения:

- АВС-анализа продуктов отдельного бренда либо всего ассортимента компании

- АВС-анализа припасов компании

- АВС-анализа сырья и всех закупаемых материалов

- АВС-анализа клиентов либо групп потребителей

- АВС-анализа поставщиков

- АВС-анализа эффективности работы подразделений и анализ трудовых ресурсов

- АВС-анализа бюджета, инвестиций либо всех издержек

Теоретическая справка

Совершенствуйте свои познания в области маркетинга! Воспользуйтесь нашей подробной теоретической статьей о основах АВС анализа.

Сделайте перечень всех анализируемых ресурсов

Первым шагом в проведении ABC — анализа просто перечислите все анализируемые позиции.

Зависимо от вида АВС-анализа это быть может: перечень ассортимента, перечень сырья, перечень клиентов либо потребительских групп, перечень персонала, перечень статей бюджета.

Обусловьте показатель, по которому Вы желаете отсортировать позиции.

Зависимо от вида АВС-анализа это быть может: размер продаж либо прибыли, стоимость закупки сырья, издержки на человека либо прибыль/ реализации с подразделения, уровень инвестиций.

Отсортируйте все позиции по убыванию продаж/ прибыли

Обусловьте долю (вклад) каждой позиции

Данное действие выражается в делении суммы отдельной позиции на общую сумму продаж.

В отдельном столбце высчитайте совокупный процент

Совокупный % считается накопительно, начиная с верхних строк таблицы

Присвойте каждой позиции подобающую группу А,В либо С

Выделите группы согласно АВС способу по каждой позиции на базе столбца «Накопительный вклад».

- Все позиции от начала таблицы до границы 80% — категория А

- Все позиции от границы 80% до границы 95% — категория В

- Все позиции от границы 95% до границы 100% — категория C

Подготовьте выводы по АВС-анализу

Нужно держать в голове, что расчет АВС-анализа дозволяет лишь обобщить имеющуюся информацию и представить ее в комфортном виде. Он является одним из инструментов при разработке портфельной стратегии компании. Лучше наиболее тщательно осознавать и учить предпосылки попадания продуктов в ту либо иную группу.

1 Группа А – самые принципиальные ресурсы, локомотивы кампании, приносят наивысшую прибыль либо реализации. Кампания будет нести огромные утраты при резком понижении эффективности данной группы ресурсов.

Ресурсы группы А должны агрессивно контролироваться, верно прогнозироваться, нередко мониториться, быть очень конкурентоспособными и не терять свои мощные стороны. На данную группу ресурсов должны быть выделены наибольшие инвестиции, наилучшие ресурсы. Успехи группы А должны быть проанализированы и очень транслироваться на остальные группы.

2 группа В – группа ресурсов , которые обеспечивают отличные постоянные реализации/ прибыль кампании.

Данные ресурсы также важны для кампании, но могут модерироваться наиболее размеренными и умеренными темпами. Данные ресурсы обычно являются «дойными коровами», относительно размеренны в короткосрочной перспективе. Инвестиции в данный вид ресурсов кампании не значительны и нужны лишь для поддержания имеющегося уровня.

3 группа С – менее принципиальная группа в кампании. К таковой группе могут относиться: ресурсы, от которых нужно избавляться, которые нужно изменять, облагораживать.

При анализе данной группы нужно быть весьма внимательным и в первую очередь осознать причину низкого вклада.

К примеру при анализе ассортимента продуктов и услуг могут быть последующие варианты попадания продукта в группу C:

- продукт не нужен покупателем, не продается и имеет низкую ликвидность в сопоставлении с остальным ассортиментом. В таком случае он должен быть снят с производства либо улучшен.

- продукт лишь выпущен, находится на стадии внедрения на рынок,его реализации имеют положительную динамику продаж.

- реализации, которые указывает продукт — наибольшие, но он является стратегически принципиальным для кампании, потому что удовлетворяет потребности отдельного рынка( может быть, наиболее малеханького), не канибализирует главный ассортимент, подчеркивает размещение марки и т.д.

Готовые решения

У нас есть готовый шаблон, при помощи которого вы с легкостью можете применить теоретические познания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе «Полезные шаблоны по маркетингу».

ABC XYZ — анализ продаж для умного управления делом

Совместное внедрение ABC и XYZ-анализа поможет не запутаться в товарном ассортименте, улучшить логистику и складские припасы, сегментировать клиентов и партнеров, верно настроить взаимодействия.

Проведение ABC XYZ-анализа стратегически принципиально для бизнеса. Таковой подход дозволяет получить информацию о продажах и ответить на вопросцы:

- какие продукты стоит припасать на склад;

- каким образом скорректировать ассортимент;

- кому из клиентов уделить больше внимания;

- кто из партнеров приносит прибыль, а кто убытки.

ABC-анализ

ABC подход дозволяет систематизировать ресурсы компании по степени их значимости. В его базе лежит принцип Парето: 20% усилий обеспечивают 80% результата.

В итоге, выходит последующая градация категорий по степени воздействия на общий итог:

- A — более ценные. Это 20% от всей номенклатуры, которые приносят 80% прибыли.

- B — промежные. 30% позиций, на долю которых приходится 15% доходности.

- C — менее ценные. Оставшиеся 50%, приносящие всего 5% от всех доходов.

На практике числа могут различаться.

Принципиально: новейшие продукты следует исключить из перечня, потому что они еще не успели себя зарекомендовать и могут стать кандидатами на вылет, хотя в их есть потенциал.

XYZ-анализ

XYZ подход применяется для определения нрава спроса. При помощи него можно найти как будут размеренными реализации либо услуги, отдать анализ поведения клиентов в различное время.

Группировка происходит последующим образом:

- X — размеренный спрос, высочайшая точность прогноза. Значение коэффициента варианты в границах от 0 до 10%.

- Y — нерегулярные заказы, есть трудности с прогнозированием. Могут зависеть от сезонности. Значение коэффициента варианты от 10% до 25%.

- Z — нерегулярное потребление, единичные заказы, точность прогнозирования низкая. Коэффициент варианты – от 25%.

Принципиально: следует учесть сезонность, акции, тренды и остальные короткосрочные тенденции.

ABC XYZ-анализ

ABC XYZ-анализ продаж — это отдельные независящие методики. Но самую большую эффективность указывает их совместное внедрение и наложение результатов друг на друга. Таковым образом, создается эффект синергии, и выходит наиболее полная картина, чем при их раздельном применении.

ABC-анализ помогает найти продукты, которые приносят наивысшую прибыль, а XYZ-анализ дает информацию о их стабильности.

Почему не стоит употреблять Excel для ABC XYZ-анализа

Нередко произвести расчеты ABC XYZ анализа дают в Excel. Вправду, функционал электрических таблиц дозволяет создавать вычисления. Но, когда идет речь о настоящем бизнесе с большой номенклатурой, обилием точек продаж, развитой партнерской сетью, — внедрение Excel лишь затрудняет бизнес-процессы.

Препядствия начинаются сходу же:

Представьте, что для вас необходимо создать ABC XYZ-анализ для хотя бы 50000 товарных позиций. Убеждены, что желаете создать это вручную?

При большенном количестве данных, даже на открытие файла будет нужно затратить время. Что уж гласить про вычисления.

Excel дозволяет употреблять лишь 1 048 576 строк. Если данных больше, то уже не принципиально, как стремительно он будет работать.

Неувязка с открытием огромных файлов — достаточно распространенное явление в работе Excel. Связана она с внедрением вычислительных функций, условным форматированием, созданием огромных массивов данных и сводных таблиц и др.

Повторное внедрение и формирование отчетов затруднено из-за «тормозов» и огромных массивов данных. Опосля всякого деяния приходится ожидать.

Вышеперечисленных пт довольно, чтоб прийти к выводу: для настоящих вычислений нужен наиболее продвинутый инструмент.

ABC XYZ-анализ в Loginom

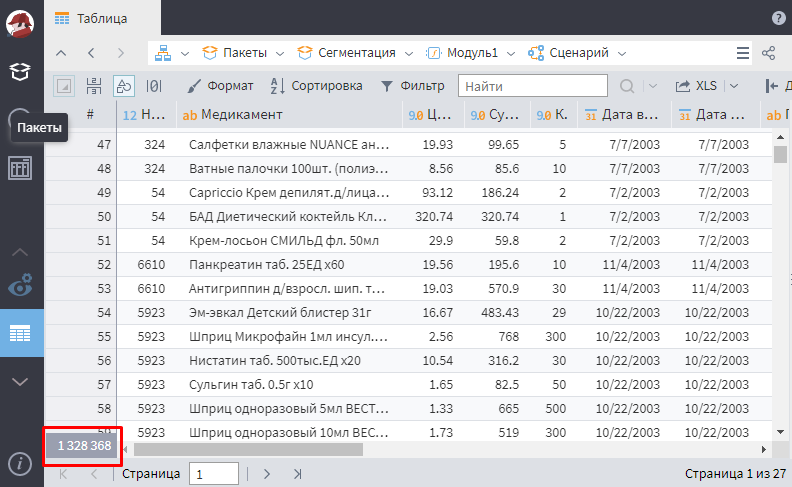

Разглядим настоящую бизнес задачку на примере организации, поставляющей продукты для мед учреждений.

Цель анализа: сегментация продуктов для управления складскими припасами.

Для заслуги поставленной цели проводим ABC XYZ-анализ при помощи Loginom.

На первом шаге выгружаем данные по всем товарам за всё время работы. Это наиболее 1 миллиона записей.

Начальный набор данных о продажах

Процесс загрузки занял 1 секунду.

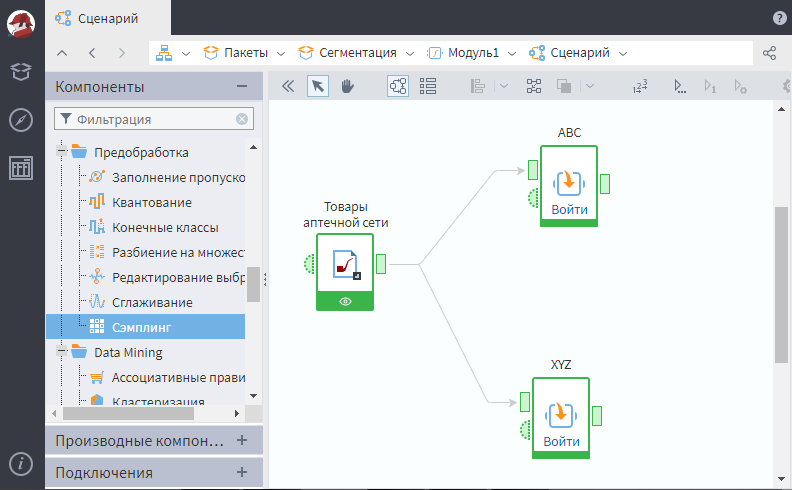

Для всякого типа анализа построим собственный сценарий работы.

Сценарий ABC XYZ в Loginom

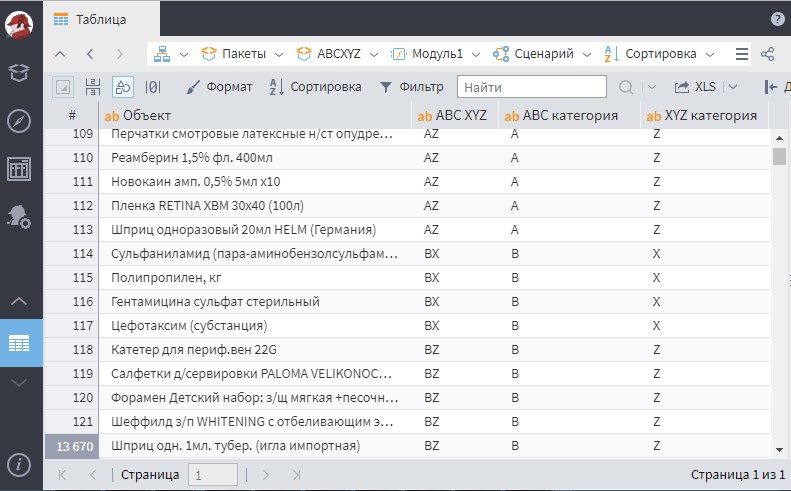

Результаты вычислений сводим в одну таблицу.

Таблица: интерпретация совмещенных результатов

| AX | AY | AZ |

|---|---|---|

| Лучшая категория. В нее попадают объекты со размеренно высочайшей доходностью и предсказуемым спросом. | Тут также заложена отменная прибыль, но реализации не такие прогнозируемые. | Неплохой заработок, но кривая имеет значимые отличия. Иными словами: «то густо, то пусто». |

| BX | BY | BZ |

| Средние, но постоянные доходы. Просто смоделировать последующие деяния. | Нестабильное потребление при усредненном показателе маржинальности. | Непредсказуемый спрос в совокупы со средними значениями по выручке. |

| CX | CY | CZ |

| Низкая стоимость со размеренным прогнозом. «Мал золотник, да дорог». | Малая стоимость, и нерегулярный спрос. | Ни заработка, ни всепостоянства. От таковых объектов в 99% случаев необходимо избавляться. |

Визуализация результатов ABC XYZ-анализа

Loginom дозволяет комфортно визуализировать данные.

Построим OLAP-куб для приятного представления результатов. Вышла последующая таблица:

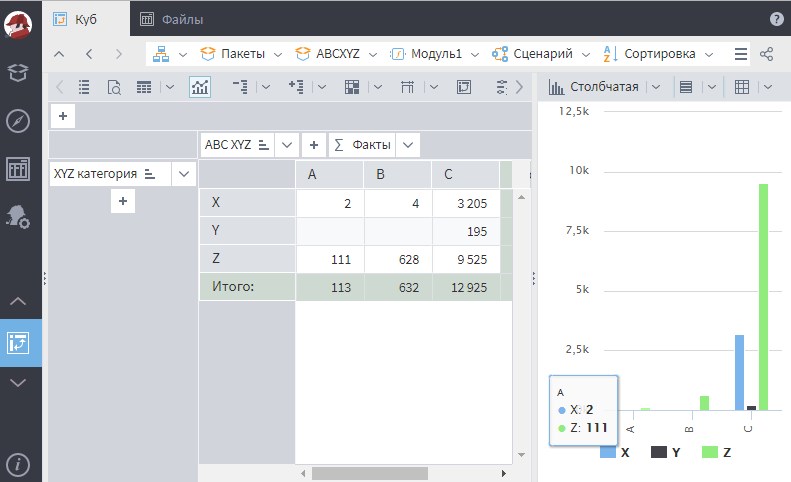

Как видно из нашего примера, продуктов типа AX в компании всего 2. Продуктов типа AY, которые также приносят высочайший размеренный доход, нет совершенно. Основная масса — это маленькие нерегулярные реализации.

Безуспешно подобранные границы могут привести к тому, что практически все продукты попадут в один сектор. Это лишает смысла применение ABC XYZ-анализа, т.к. целью является выстраивание работы с каждой группой по-разному. В случае, когда в итоговой таблице оказываются пустые ячейки либо данные распределяются очень неравномерно, следует пересмотреть границы ABC и XYZ.

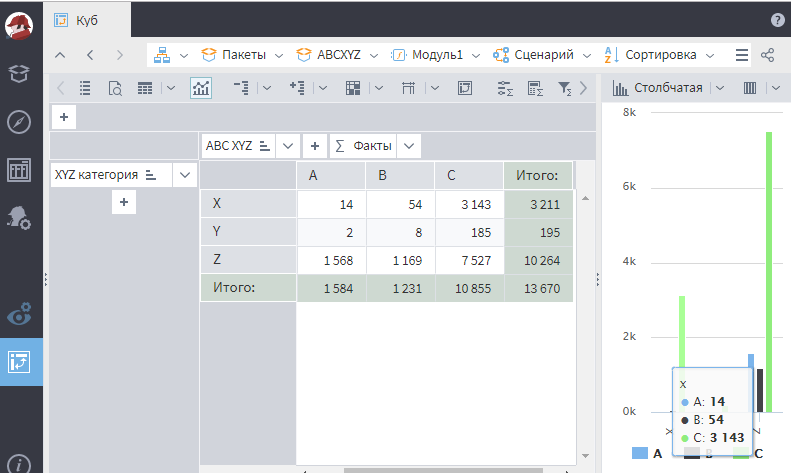

Эмпирическим методом изменим границы ABC-анализа последующим образом:

- A — нижняя граница 90%.

- B — нижняя граница 95%.

- C — все оставшиеся.

Пустых ячеек больше нет, итог смотрится последующим образом:

Для проведения ABC-анализа не непременно управляться принципом Парето. Границы можно поменять до того времени, пока данные в итоговой таблице не будут хорошими для предстоящей работы.

Отчеты ABC XYZ-анализа являются источником принципиальной инфы. В разрезе огромного промежутка времени намного эффективнее сконцентрироваться на тех товарах, которые приносят наивысшую прибыль.

Не считая того, нужно следить за поведением отчета в динамике. В различные периоды продукты могут изменять группы с одной на другую. То, что на данный момент продукт находится в группы AX, не означает, что в последующем квартале он будет там же. ABC XYZ-анализ выявит, какой продукт приносил прибыль и когда закончил. Это дозволит отлично управлять складскими припасами и стремительно принять меры по восстановлению спроса.

Loginom — решение для бизнеса

Loginom – это надежный, резвый инструмент для работы с большенными массивами данных: