Кредитный калькулятор 2020с преждевременным погашением и конфигурацией процентной ставки

Кредитный калькулятор 2020

с преждевременным погашением и конфигурацией процентной ставки

Кредитный калькулятор 2020 поможет для вас высчитать потребительский кредит, автокредит либо ипотеку, также высчитать переплату. На графиках Вы наглядно увидите соотношение суммы основного долга и перплаты.

Преждевременные платежи и экономия

Калькулятор кредита дозволяет онлайн высчитать кредит и экономию за счет преждевременных взносов. Вы сможете указать огромное количество преждевременных платежей. При всем этом вы сможете сопоставить и решить, что все-таки прибыльнее: внесение преждевременных платежей с уменьшением срока кредита, или внесение платежей с уменьшением каждомесячного платежа.

Изменение процентной ставки

Не считая того, кредитный калькулятор дозволяет учесть, если поменялась процентная ставка. Почти все банки, к примеру, Сбербанк либо ВТБ, понижают процентную ставку опосля дизайна недвижимости в собственность. Если процентная ставка поменялась пару раз, просто укажите это.

Как высчитать кредит в 2020?

На нынешний денек существует огромное количество кредитных калькуляторов онлайн и высчитать кредит либо ипотеку не является неувязкой. Практически все пользующиеся популярностью банки предоставляют возможность высчитать каждомесячные платежи по кредиту на собственных веб-сайтах. При всем этом кредитные калькуляторы Сбербанка, ВТБ либо остальных банков не разрешают заносить преждевременные платежи, также изменять процентную ставку, невзирая на то, что это является нужной функцией.

Кредитный калькулятор calculator.ru.com поможет высчитать потребительский либо ипотечный кредит онлайн, с возможностью венесения неограниченного количества преждевременных платежей и возможностью поменять процентную ставку по кредиту.

Что прибыльнее: преждевременное погашение с уменьшением срока кредита либо преждевременное погашение с уменьшением каждомесячного платежа?

Ипотеку либо кредит прибыльнее досрочно погашать с уменьшением срока кредита, когда сумма каждомесячного платежа остается прежней, а из основного долга (конкретно из основного долга) вычитается сумма преждевременного взноса.

Обычно преждевременный платеж вносится сразу с каждомесячным платежом. При всем этом обычный каждомесячный платеж идет на погашение и долга и процентов, а доп взнос идет лишь в счет погашения основного долга.

Используя кредитный калькулятор Вы сможете подобрать более комфортную для Вас схему преждевременных платежей.

Направьте внимание, что чем ранее вносится доп платеж, тем меньше выходит итоговая переплата по кредиту.

Давайте обратимся к кредитному калькулятору и проведем опыт:

Например, возьмем потребительский кредит 500 000 рублей на 5 лет под 20 процентов годичных с 1 января 2018 года.

Набросок 1. Начальные данные

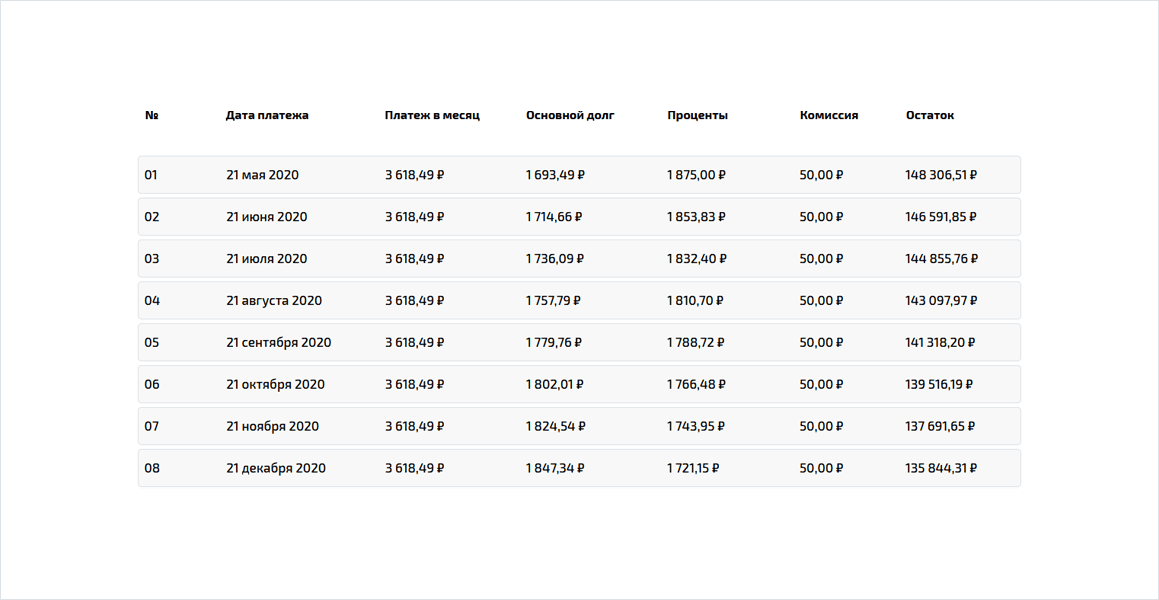

Без преждевременных взносов каждомесячный платеж будет составлять 13 246,94 рублей. Переплата за 5 лет составит 294 816,51 рублей.

Набросок 2. Переплата без преждевременных взносов

Сейчас в таблице добавим преждевременный взнос в размере 50 000 рублей 1 января 2019 года.

Набросок 3. Добавление преждевременных взносов

Экономия за счет преждевременных взносов составит 52 738,30 рублей, а срок кредита уменьшится на 7 месяцев.

Набросок 4. Экономия за счет преждевременных взносов

Если же мы изменим тип погашения на “преждевременное погашение кредита с уменьшением суммы каждомесячного платежа”, при помощи клавиши “Уменьшение платежа”, то числа будут последующими: размер каждомесячного платежа станет 11 704,19 рублей

А экономия за счет преждевременных взносов составит 22 509,35 рублей.

Набросок 5. Переплата в случае преждевременных взносов с уменьшением платежа

Для приятного сопоставления в таблице “Итог” показана экономия для 2-ух видов преждевременных взносов. Разумеется, что преждевременные взносы с уменьшением суммы платежа наименее прибыльны.

Но что прибыльнее, создать разовый взнос по-больше либо созодать преждевременные взносы почаще, но наименьшего размера. Опять обратимся к нашему калькулятору: разделим 50 000 на 5 взносов по 10 000 любые 2 месяца:

Набросок 6. Нередкие преждевременные взносы, но наименьшего размера

Мы лицезреем, что сейчас экономия составляет 64 593,99 рублей, а срок кредита уменьшился на 8 месяцев:

Набросок 7. Наибольшая выгода при нередких маленьких преждевременных взносах

Таковым образом мы можем прийти к выводу, что переплата по кредиту будет меньше, если созодать нередкие маленькие преждевременные взносы с уменьшением срока кредита, а начинать созодать такие взносы лучше на первых шагах кредитования.

Кредитный калькулятор с графиком платежей

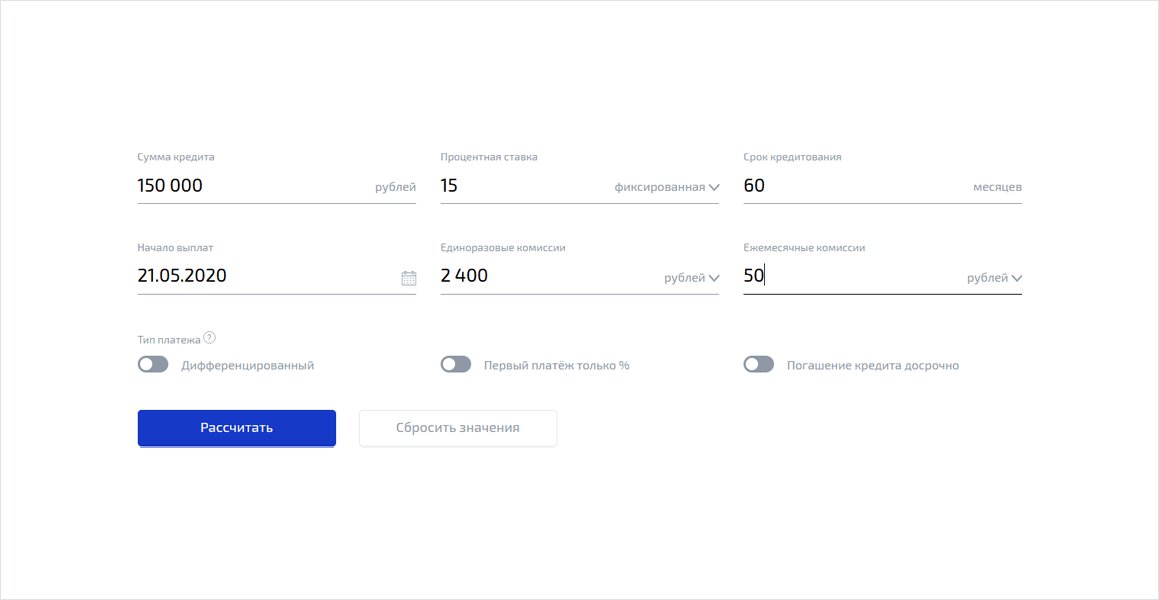

Когда речь входит про кредитные продукты, то время от времени трудно разобраться самому во всех тонкостях процентных ставок, графика погашений, комиссий и иных моментах системы кредитования. Но по сути не все так трудно, как кажется на 1-ый взор. Хоть какой юзер сети веб может просто отыскать в кредитный калькулятор с графиком платежей и без помощи других высчитать возможный кредит. Онлайн-калькулятор произведет полный расчет с указанием нужных данных и стремительно сформирует график платежей, включая: каждомесячный платёж, сумму переплаты по кредиту, действенный период кредитования, преждевременное погашение и почти все другое.

39 500 000 Людей в Рф, имеют минимум один кредит. Для расчёта кредита Для вас потребуются всего три вида главных данных: сумма кредита, процентная ставка и период кредитования. На данной страничке мы предусмотрели расширенную версию кредитного калькулятора, но если Вы желаете получить примерный график платежей без учета комиссий и преждевременного погашения, то Для вас стоит указать лишь эти данные либо пользоваться обычный версией калькулятора на главной страничке.

По дефлоту мы предусмотрели аннуитетный платёж, потому что он самый всераспространенный и животрепещущий сейчас. Мы написали сравнительный обзор на тему аннуитетного и дифференцированного платежа, если у Вас есть 5 минут на финансовую грамотность, непременно прочтите эту статью.

Если у Вас уже есть работающий кредит либо Вы понимаете другие вводные данные, то непременно заполните поле ввода каждомесячной и единовременной комиссии. Страхование жизни, которое, быстрее всего банк обязал Вас оформить при получении потребительского кредита либо ипотеки, мы относим к единовременным комиссиям, а к каждомесячным плату за СМС извещения либо сервис счёта.

Занятный факт. До 2011 года банки интенсивно воспользовались конкретно каждомесячными комиссиями, которые составляли от 0,5 до 2% конкретно от суммы займа, а не от суммы каждомесячного платежа. Так и выходили кредиты под 70% годичных и выше. На данный момент всё это в прошедшем.

Не запамятовывайте жать клавишу “Высчитать”. Нередко, в статистике мы обращаем на это внимание, что некие юзеры нашего веб-сайта просто запамятывают надавить эту колоритную клавишу и глядят расчеты, сформированные заблаговременно системой как пример. Получив график платежей по кредиту, калькулятор можно применять для регулировки суммы кредита, выбора типа кредитования либо ввода суммы преждевременного погашения.

Если гласить коротко, комиссия за преждевременное погашение уже не животрепещуща для четырёх больших банков: сбербанк, втб, альфа-банк и россельхозбанк. В остальных банках комиссия остается животрепещущей, хоть и регулируется на законодательном уровне. Все аспекты преждевременного погашения мы отразили в данной для нас статье.

Используйте приобретенные данные для сопоставления с графиком, приобретенным в банке. Распечатайте, отправьте на электрическую почту либо сохраните график платежей. Раз в день мы улучшаем методы расчёта и оптимизируем уже готовые решения. Напишите нам в соц сетях, если увидели ошибку. Мы непременно отблагодарим Вас и исправим все замечания.

Достоинства кредитного калькулятора

Сейчас разглядим, какие конкретно платежи мы можем посчитать без помощи других с помощью калькулятора:

- Произвести расчет графика платежей по кредиту – т.е. получить таблицу каждомесячных платежей исходя из данных характеристик. Это поможет Для вас распланировать собственный бюджет и по желанию внести коррективы (уменьшение либо повышение каждомесячного взноса);

- Получить информацию о общей сумме процентов – «переплате» по кредиту за весь срок использования;

- Скорректировать под ваш бюджет срок и сумму потенциального займа (не определенный платёж, а общую задолженность);

- Избрать более удачный тип погашения ссуды: аннуитетный (равными платежами), либо дифференцированный (процент начисляется на остаток «тела» кредита). Любой из этих методов имеет свои плюсы и минусы, но от выбора 1-го из их будет зависеть Ваше платежное планирование. Принципиально: при дифференцированном типе, общая переплата по кредиту будет меньше, в особенности это приметно при длительных займах на огромные суммы.

В целом, хоть какой банковский сотрудник строит график платежей по кредиту по калькулятору со схожим принципом расчетов, так что Вы сможете не растрачивать свое время излишними походами в банк и произвести расчет график платежей по кредиту не выходя из дома. Еще одним принципиальным преимуществом будет то, что Вы вначале уже будете созидать рамки переплаты и каждомесячные взносы. Для вас станет намного удобнее ориентироваться при посещении банка в предложенных ими критериях.

Попытаемся коротко обрисовать, какие аспекты могут появиться:

- Изменение начального платежа. К примеру, вначале себе Вы посчитали обыденный каждомесячный платёж, а банк оставил возможность оплаты первого месяца – лишь проценты. График в этом случае подлежит пересмотру;

- Сокрытая комиссия. На данный момент, в отличие от критерий 10-ти летней давности, наблюдается тенденция «прозрачности» комиссионных сборов, но не следует забывать, что не постоянно все доп расходы видны из графиков (все зависит от банка-кредитора). Банк может пойти на хитрость и не заносить комиссии в график платежей по кредиту, калькулятор в неких банках настроен со специальной погрешностью;

- Принудительное страхование залогового имущества. Часто оформление данной для нас услуги непременно при выдаче ссуды (может достигать +10% к сумме). Не постоянно банк заносит данный пункт в сам контракт, время от времени приходится добавочно оплачивать разовый страховой взнос при оформлении;

- «Плавающая процентная ставка». Время от времени банки дают займы при условии корректировки процентной ставки, но все подобные аспекты указываются в самом договоре и дискуссируются на шаге согласования критерий;

- «Преждевременное погашение». Сейчас штраф в этом случае довольно редчайшее явление, но, тем не наименее, время от времени встречается при оформлении залога. Смысл сводится к тому, что заемщику нерентабельно погашать кредит заблаговременно, потому что пересчет процентов в этом случае не делается. Совет: пытайтесь брать кредитный займ с возможностью преждевременного погашения, это вполне освободит Вас от заморочек с ранешней оплатой.

Когда график платежей быть может изменён

Предусматриваются несколько методов конфигурации графика платежей по кредиту. Почаще, график платежей меняется по не запланированным причинам. Когда это животрепещуще?

Дифференцируемая процентная ставка. Применяется в неких банках. Сущность весьма обычная, когда Вы берете потребительский кредит без залогового обеспечения, банк дает 1-ый год процентную ставку в 15,5%, а со второго года 14,1%. Таковой пример, мы повстречали в банке Райффайзен. Полную информацию о изменяемой процентной ставке мы написали в данной для нас статье.

Занятный факт, читая нехорошие отзывы Почта банка, мы нашли, что симпатичная процентная ставка в 10,9% использовалась лишь со второго года выплаты кредита, а 1-ый год ставка по кредиту составляла 34%.

Частичное преждевременное погашение кредита. Мы говорим конкретно про расчёт частичного досрочно погашения кредита, потому что полное закрытие кредита, не сопровождается доп процентами за упущенную выгоду банка. Ранее это было животрепещуще, но с 2011 года Центральный Банк Рф воспретил взыскивать комиссию за преждевременное погашение. О аспектах частичного преждевременного погашения, читайте по ссылке.

Задержка платежей по кредиту. Сопровождается штрафными санкциями и пени. Так же может отразиться в БКИ, что плохо скажется на последующих критериях кредитования. Ситуации бывают различные, и банк может пойти на уступки, но по письменному заявлению от заёмщика. Если этот момент был упущен, ждите новейшие условия кредитования.

Время от времени эти условия прописаны в договоре, например, при задержке платежей в 3 месяца, некие банки могут поменять и процентную ставку по кредиту, а время от времени кредитный контракт сопровождается наиболее твердыми критериями.

Расчёт графика платежей в банке

Вопросец животрепещущий и имеет несколько вариантов развития. Самый обычный – это расчёт графика платежей на официальном веб-сайте банка. Большие банки ввели эту функцию совершенно не так давно и базирована она на 3-х показателях: сумма кредита, процент по кредиту и период кредитования. Это удачный метод высчитать кредит, но в чём подкол?

- Маленький процент. Банк злоупотребляет подачей инфы и постоянно прячет настоящие проценты по кредиту. Обычной маркетинговый ход, когда 11-12% годичных преобразуются в 18-25%. Да, ставка таковая есть, но лишь для зарплатных либо работающих клиентов банка. И да, часто кредитный калькулятор банка автоматом ставит минимальную процентную ставку.

- Тип кредита. Аннуитетный либо дифференцированный. Некие банки злоупотребляют этими понятиями, автоматом выставляя аннуитетный тип кредитования. Но, что если Ваш кредит ипотека и у Вы желаете погасить кредит досрочно? Подробнее о 2-ух типах кредита мы написали в данной для нас статье.

- Страхование жизни. Например, Россельхозбанк обязал нас оформить страхование жизни. Сумма кредита составляла 550 000 рублей на 5 лет. А сумма страхования составила 55 000 рублей, другими словами 11 000 рублей в год. Это легитимно? Да, ведь никто не принуждает нас брать кредит конкретно тут, возьмите в другом месте.

Есть ещё много аспектов, которые мы не можем обрисовать в рамках одной статьи. Мы специально выделяем активными ссылками материалы, которые Для вас лучше прочесть и сопровождаем любой из их примерами из настоящей жизни. Потратив 20-30 минут на их чтение, Вы будете лучше осознавать, как устроена система кредитования в Рф не станете жертвой обмана.

Может ли банк не рассчитывать график платежей?

Может! По закону банк должен предоставить исчерпающие данные по Вашему кредиту, включая огромное количество значений. Они все указаны в договоре и ещё практически 2-3 года вспять было конкретно так. Лишь некие банки предоставляли график платежей либо давали открытый доступ к кредитному калькулятору. Мы не будем заострять на этом внимание, потому что Вы находитесь на веб-сайте кредитного калькулятора, где этот график можно получить за несколько обычных действий. Для вас только нужно пристально ознакомиться с контрактом и самим составить график платежей на нашем либо ином веб-сайте.

Калькулятор ипотеки онлайн

Ипотечный калькулятор онлайн даст возможность заблаговременно просчитать платеж, который будет нужно заносить любой месяц при погашении займа. Благодаря тому, что заемщик будет заблаговременно проинформирован о том, на какую сумму ему следует рассчитывать, он сумеет без помощи других просчитать удачный срок займа, переплату.

Калькулятор ипотеки:

Результаты расчета:

| № | Дата платежа | Каждомесячный платеж | Сумма списания основного долга | Сумма списания процентов | Остаток задолженности |

|---|

Как воспользоваться обслуживанием

- Изберите расчет ипотеки по «По цены недвижимости» либо «По сумме кредита»

- Введите сумму цены приобретаемой недвижимости либо сумму кредита

- Введите сумму начального взноса (для пт «По цены недвижимости»)

- Срок кредитования

- Процентную ставку (ниже представлены проценты разных банков, от 5%)

- Вид платежа — Аннуитетный

Ипотечный калькулятор Сбербанка 2021

В базе ипотечного калькулятора от Сбербанка лежат главные математические формулы, помогающие стремительно высчитать все кредитные характеристики. Это животрепещуще для людей, которые хотят высчитать сумму ипотеки на 2021 год в Сбербанке. Итог вычислений получится наиболее четким, если указать достоверную информацию, а потому нужно заблаговременно обратиться в банк для уточнения последующей инфы: ставка по кредиту, наличие комиссии за услуги, доп оплаты.

В калькуляторе будет нужно еще ввести размер начального взноса, но это число уже зависит от способностей человека, который планирует брать ипотечный кредит.

Официальный веб-сайт банка: sberbank.ru

Процентная ставка по ипотеке

Это принципиальный показатель при расчете хоть какого кредита. Она высчитывается в годичных процентах и показывает, какое их количество начисляется в протяжении года за те средства, что вы взяли в займ. Но при ипотечном кредите следует учесть тот факт, что банк их насчитывает не один раз в год, а любой денек на ту сумму, что вы еще должны банку.

Таблица процентных ставок по ипотеке в надежных банках:

| Заглавие банка | Процентная ставка |

|---|---|

| Сбербанк Рф | от 0,1% |

| Газпромбанк | от 5,2% |

| Тинькофф | — |

| ВТБ | от 4,3% |

| Банк «Открытие» | от 4,9% |

| Абсолют Банк | от 5,99% |

| Альфа-Банк | от 5,29% |

| Столичный Кредитный Банк | от 7.5% |

| Промсвязьбанк | от 4,29% |

| ДОМ.РФ (Российская Федерация — государство в Восточной Европе и Северной Азии, наша Родина) | от 4,4% |

| Райффайзенбанк | от 5,49% |

| Росбанк | от 4,49% |

| Банк «Санкт-Петербург» | от 5,15% |

| Банк Уралсиб | от 5,09% |

| Ак Барс | от 4.6% |

| Россельхозбанк | от 4,95% |

| Всероссийский Банк Развития Регионов | от 5,5% |

| УБРиР | от 5,5% |

| Совкомбанк | от 5,99% |

| Транскапиталбанк | от 5,34% |

| Программка | Ставка от % |

| Господдержка 2020, от 0,1% на 1-ый год | 0,1% |

| Новостройки (приобретение строящегося жилища) от 0,1% на 1-ый год | 0,1% |

| Готовая недвижимость (на вторичном рынке) | 8,1% |

| Рефинансирование ипотеки остальных банков | 8,2% |

| Ипотека для семей с детками с господдержкой, от 0,1% на 1-ый год | 0,1% |

| Стройку жилого дома | 9,2% |

| Пригородная недвижимость | 8,4% |

| Ипотека + материнский капитал | — |

| Военная ипотека | 7,5% |

| Кредит на гараж (машино-место) | 9,3% |

Калькулятор ипотеки вы отыщите на нашем веб-сайте. С его помощью можно без особенного труда высчитать ориентировочную сумму, которую для вас придется выплачивать каждый месяц. Это поможет любому найти свои способности и решить – брать ипотеку либо же бросить эту затею на будущее.

Нужно не забывать о том, что вы получите ориентировочный итог, который не является окончательным. Обычно, реальный платеж оказывается мало выше. Если вы решили взять ипотечный кредит, то лучше сходу обратиться в банковское учреждение, там вы получите профессиональную консультацию и узнаете четкий размер взноса.

Если вы уже пробовали высчитать ипотеку при помощи онлайн-калькулятора, то наверное увидели, что месячный взнос состоит из 2 частей: проценты и главный долг. Когда долг становится меньше, то и количество процентов миниатюризируется, но платеж остается таковым же, ведь главный долг вырастает.

Зависимо от начальной ставки, критерий кредитования и покупаемого типа жилища банки дают разные программки ипотеки и годичный процент. Лучше находить вариант с малой ставкой, тогда вы переплатите существенно меньше. Разница в 0,5% значительно скажется на каждомесячных взносах и годичный переплате в целом.

Плавающая и фиксированная

Плавающая ставка – непостоянная величина, стандартно рассчитывается по формуле, обозначенной в договоре кредитования. Состоит из 2-ух частей: одна – плавающая, а 2-ая – неизменная.

Фиксированная ставка – неизменный процент, который не может изменяться, он не зависит ни от каких причин. Она остается постоянной в протяжении всего срока.

Платежи: аннуитетный и дифференцированный

Аннуитетный наиболее всераспространен. Он предугадывает погашение займа равными частями на всем сроке кредитования.

Дифференцированный – вариант, при котором каждомесячный платеж понижается к концу периода.

О веб-сайте «Ваша ипотека»

Мы помогаем разобраться в вопросцах ипотеки, в рынке жилища. Пишут статьи и отвечают на вопросцы специалисты с опытом работы и профильным образованием.

Анжелика Петькина, создатель и редактор сервиса «Ваша ипотека».

Обязанности, заслуги:

«Консультирование по условиям кредитования. Консультирование по диапазону услуг и тарифов банков».

mail: info@calc-ipoteka.ru

facebook.com

vk.com

pinterest.ru

График работы: ПН-ПТ, с 10:00 до 18:00

Политика конфиденциальности

Образование:

Уральский-Финансово-Юридический Институт. Экономист по специальности «деньги и кредит».