Калькулятор процентов по займу excel

Excel – это всепригодный аналитическо-вычислительный инструмент, который нередко употребляют кредиторы (банки, инвесторы и т.п.) и заемщики (предприниматели, компании, личные лица и т.д.).

Стремительно сориентироваться в замысловатых формулах, высчитать проценты, суммы выплат, переплату разрешают функции программки Microsoft Excel.

Как высчитать платежи по кредиту в Excel

Каждомесячные выплаты зависят от схемы погашения кредита. Различают аннуитетные и дифференцированные платежи:

- Аннуитет подразумевает, что клиент заносит любой месяц схожую сумму.

- При дифференцированной схеме погашения долга перед денежной организацией проценты начисляются на остаток кредитной суммы. Потому каждомесячные платежи будут уменьшаться.

Почаще применяется аннуитет: прибыльнее для банка и удобнее для большинства клиентов.

Расчет аннуитетных платежей по кредиту в Excel

Каждомесячная сумма аннуитетного платежа рассчитывается по формуле:

- А – сумма платежа по кредиту;

- К – коэффициент аннуитетного платежа;

- S – величина займа.

Формула коэффициента аннуитета:

К = (i * (1 + i)^n) / ((1+i)^n-1)

- где i – процентная ставка в месяц, итог деления годичный ставки на 12;

- n – срок кредита в месяцах.

В программке Excel существует особая функция, которая считает аннуитетные платежи. Это ПЛТ:

- Заполним входные данные для расчета каждомесячных платежей по кредиту. Это сумма займа, проценты и срок.

- Составим график погашения кредита. Пока пустой.

- В первую ячейку столбца «Платежи по кредиту» вводиться формула расчета кредита аннуитетными платежами в Excel: =ПЛТ($B$3/12; $B$4; $B$2). Чтоб закрепить ячейки, используем абсолютные ссылки. Можно вводить в формулу конкретно числа, а не ссылки на ячейки с данными. Тогда она воспримет последующий вид: =ПЛТ(18%/12; 36; 100000).

Ячейки окрасились в красноватый цвет, перед числами возник символ «минус», т.к. мы эти средства будем отдавать банку, терять.

Расчет платежей в Excel по дифференцированной схеме погашения

Дифференцированный метод оплаты подразумевает, что:

- сумма основного долга распределена по периодам выплат равными толиками;

- проценты по кредиту начисляются на остаток.

Формула расчета дифференцированного платежа:

ДП = ОСЗ / (ПП + ОСЗ * ПС)

- ДП – каждомесячный платеж по кредиту;

- ОСЗ – остаток займа;

- ПП – число оставшихся до конца срока погашения периодов;

- ПС – процентная ставка в месяц (годичную ставку делим на 12).

Составим график погашения предшествующего кредита по дифференцированной схеме.

Входные данные те же:

Составим график погашения займа:

Остаток задолженности по кредиту: в 1-ый месяц приравнивается всей сумме: =$B$2. Во 2-ой и следующие – рассчитывается по формуле: =ЕСЛИ(D10>$B$4;0;E9-G9). Где D10 – номер текущего периода, В4 – срок кредита; Е9 – остаток по кредиту в прошлом периоде; G9 – сумма основного долга в прошлом периоде.

Выплата процентов: остаток по кредиту в текущем периоде помножить на месячную процентную ставку, которая разбита на 12 месяцев: =E9*($B$3/12).

Выплата основного долга: сумму всего кредита поделить на срок: =ЕСЛИ(D9

Итоговый платеж: сумма «процентов» и «основного долга» в текущем периоде: =F8+G8.

Внесем формулы в надлежащие столбцы. Скопируем их на всю таблицу.

Сравним переплату при аннуитетной и дифференцированной схеме погашения кредита:

Красноватая цифра – аннуитет (брали 100 000 руб.), темная – дифференцированный метод.

Формула расчета процентов по кредиту в Excel

Проведем расчет процентов по кредиту в Excel и вычислим эффективную процентную ставку, имея последующую информацию по предлагаемому банком кредиту:

Рассчитаем каждомесячную процентную ставку и платежи по кредиту:

Заполним таблицу вида:

Комиссия берется каждый месяц со всей суммы. Общий платеж по кредиту – это аннуитетный платеж плюс комиссия. Сумма основного долга и сумма процентов – составляющие части аннуитетного платежа.

Сумма основного долга = аннуитетный платеж – проценты.

Сумма процентов = остаток долга * месячную процентную ставку.

Остаток основного долга = остаток предшествующего периода – сумму основного долга в прошлом периоде.

Делая упор на таблицу каждомесячных платежей, рассчитаем эффективную процентную ставку:

- взяли кредит 500 000 руб.;

- возвратили в банк – 684 881,67 руб. (сумма всех платежей по кредиту);

- переплата составила 184 881, 67 руб.;

- процентная ставка – 184 881, 67 / 500 000 * 100, либо 37%.

- Безопасная комиссия в 1 % обошлась кредитополучателю весьма недешево.

Действенная процентная ставка кредита без комиссии составит 13%. Подсчет ведется по той же схеме.

Расчет полной цены кредита в Excel

Согласно Закону о потребительском кредите для расчета полной цены кредита (ПСК) сейчас применяется новенькая формула. ПСК определяется в процентах с точностью до третьего знака опосля запятой по последующей формуле:

- ПСК = i * ЧБП * 100;

- где i – процентная ставка базисного периода;

- ЧБП – число базисных периодов в календарном году.

Возьмем для примера последующие данные по кредиту:

Для расчета полной цены кредита необходимо составить график платежей (порядок см. выше).

Необходимо найти базисный период (БП). В законе сказано, что это обычный временной интервал, который встречается в графике погашения почаще всего. В примере БП = 28 дней.

Дальше находим ЧБП: 365 / 28 = 13.

Сейчас можно отыскать процентную ставку базисного периода:

У нас имеются все нужные данные – подставляем их в формулу ПСК: =B9*B8

Примечание. Чтоб получить проценты в Excel, не надо множить на 100. Довольно выставить для ячейки с результатом процентный формат.

ПСК по новейшей формуле совпала с годичный процентной ставкой по кредиту.

Скачать кредитный калькулятор в Excel

Таковым образом, для расчета аннуитетных платежей по кредиту употребляется простая функция ПЛТ. Видите ли, дифференцированный метод погашения несколько труднее.

Кто как, а я считаю кредиты злом. В особенности потребительские. Кредиты для бизнеса — другое дело, а для обыденных людей мышеловка»средства за 15 минут, нужен лишь паспорт» срабатывает безотказно, предлагая наслаждение тут и на данный момент, а расплату за него когда-нибудь позже. И основная неувязка, по-моему, даже не в грабительских процентах либо в том, что это «позже» все равно когда-нибудь наступит. Кредит убивает мотивацию к росту. Для чего тужиться, обучаться, развиваться, находить доп источники дохода, если можно глупо зайти в ближний банк и там для тебя за полчаса оформят кредит на кабальных критериях, попутно хорошо разведя на страхование и остальные допы?

Так что весьма надеюсь, что изложенный ниже материал для вас не понадобится.

Но если уж случится так, что для вас либо вашим близким придется влезть в это дело, то хорошо бы перед походом в банк хотя бы приблизительно прикинуть суммы выплат по кредиту, переплату, сроки и т.д. «Помассажировать числа» заблаговременно, как я это называю 🙂 Microsoft Excel может очень посодействовать в этом вопросце.

Вариант 1. Обычной кредитный калькулятор в Excel

Для резвой прикидки кредитный калькулятор в Excel можно создать за несколько минут при помощи всего одной функции и пары обычных формул. Для расчета каждомесячной выплаты по аннуитетному кредиту (т.е. кредиту, где выплаты выполняются равными суммами — таковых на данный момент большая часть) в Excel есть особая функция ПЛТ (PMT) из группы Денежные (Financial). Выделяем ячейку, где желаем получить итог, нажимаем на клавишу fx в строке формул, находим функцию ПЛТ в перечне и нажимаем ОК. В последующем окне необходимо будет ввести аргументы для расчета:

- Ставка — процентная ставка по кредиту в пересчете на период выплаты, т.е. на месяцы. Если годичная ставка 12%, то на один месяц обязано приходиться по 1% соответственно.

- Кпер — количество периодов, т.е. срок кредита в месяцах.

- Пс — исходный баланс, т.е. сумма кредита.

- Бс — конечный баланс, т.е. баланс с которым мы должны по идее придти к концу срока. Разумеется =0, т.е. никто никому ничего не должен.

- Тип — метод учета каждомесячных выплат. Если равен 1, то выплаты учитываются на начало месяца, если равен 0, то на конец. У нас в Рф абсолютное большая часть банков работает по второму варианту, потому вводим 0.

Также полезно будет прикинуть общий размер выплат и переплату, т.е. ту сумму, которую мы отдаем банку за временно внедрение его средств. Это можно создать при помощи обычных формул:

Вариант 2. Добавляем детализацию

Если охото наиболее детализированного расчета, то можно пользоваться еще 2-мя полезными финансовыми функциями Excel — ОСПЛТ (PPMT) и ПРПЛТ (IPMT). 1-ая из их вычисляет ту часть еще одного платежа, которая приходится на выплату самого кредита (тела кредита), а 2-ая может посчитать ту часть, которая придется на проценты банку. Добавим к нашему предшествующему примеру маленькую шапку таблицы с подробным расчетом и номера периодов (месяцев):

Функция ОСПЛТ (PPMT) в ячейке B17 вводится по аналогии с ПЛТ в прошлом примере:

Добавился лишь параметр Период с номером текущего месяца (выплаты) и закрепление знаком $ неких ссылок, т.к. потом мы эту формулу будем копировать вниз. Функция ПРПЛТ (IPMT) для вычисления процентной части вводится аналогично. Осталось скопировать введенные формулы вниз до крайнего периода кредита и добавить столбцы с ординарными формулами для вычисления общей суммы каждомесячных выплат (она постоянна и равна вычисленной выше в ячейке C7) и, ради энтузиазма, оставшейся сумме долга:

Чтоб создать наш калькулятор наиболее всепригодным и способным автоматом подстраиваться под хоть какой срок кредита, имеет смысл незначительно подправить формулы. В ячейке А18 лучше применять формулу вида:

Эта формула инспектирует при помощи функции ЕСЛИ (IF) достигнули мы крайнего периода либо нет, и выводит пустую текстовую строчку («») в этом случае, если достигнули, или номер последующего периода. При копировании таковой формулы вниз на огромное количество строк мы получим номера периодов как раз до подходящего предела (срока кредита). В других ячейках данной для нас строчки можно применять похожую систему с проверкой на присутствие номера периода:

Т.е. если номер периода не пустой, то мы вычисляем сумму выплат при помощи наших формул с ПРПЛТ и ОСПЛТ. Если же номера нет, то выводим пустую текстовую строчку:

Вариант 3. Преждевременное погашение с уменьшением срока либо выплаты

Реализованный в прошлом варианте калькулятор хорош, но не учитывает один принципиальный момент: в настоящей жизни вы, быстрее всего, будете заносить доп платежи для преждевременного погашения при комфортной способности. Для реализации этого можно добавить в нашу модель столбец с доп выплатами, которые будут уменьшать остаток. Но, большая часть банков в схожих вариантах дают на выбор: сокращать или сумму каждомесячной выплаты, или срок. Любой таковой сценарий для наглядности лучше посчитать раздельно.

В случае уменьшения срока придется добавочно при помощи функции ЕСЛИ (IF) инспектировать — не достигнули мы нулевого баланса ранее срока:

А в случае уменьшения выплаты — поновой пересчитывать каждомесячный взнос начиная со последующего опосля преждевременной выплаты периода:

Вариант 4. Кредитный калькулятор с нерегулярными выплатами

Есть варианты кредитов, где клиент может платить нерегулярно, в любые произвольные даты внося любые имеющиеся суммы. Процентная ставка по таковым кредитам обычно выше, но свободы выходит больше. Можно даже взять в банке еще средств в дополнение к имеющемуся кредиту. Для расчета по таковой модели придется рассчитывать проценты и остаток с точностью не до месяца, а до денька:

Кредитный калькулятор онлайн

Кредитный калькулятор дозволяет высчитать онлайн каждомесячный платеж по потребительскому кредиту, переплату по процентам и эффективную процентную ставку. Чтоб пользоваться калькулятором указываете сумму кредита, процентную ставку, период и комиссии, если они находятся. Опосля расчета можно ознакомиться с графиком платежей онлайн либо скачать его в формате excel. Калькулятор рассчитывает аннуитетные и дифференцированные платежи.

* — Поле непременно для наполнения.

Как работает калькулятор по кредиту

Задайте сумму кредита, срок и ставку, которую предложил для вас банк. Вы сможете создать расчет по кредиту на 1, 5, 20 либо 20 лет и получить график на все его срок. Наш кредитный калькулятор сделает расчет не только лишь по рублевому кредиту, да и кредиту в баксах. Для этого просто изберите подходящую валюту.

Дальше изберите вид платежа аннуитетный либо дифференцируемый. Если в договоре с банком находятся комиссии, то следует их указать. Указываем дату первой выплаты и получаем расчет с графиком платежей по вашему кредиту.

Действенная процентная ставка по кредиту

Это ставка, которая содержит в себе все переплаты по кредиту:

- Страховые взносы

- Платежи за сервис “интернет-банкинга” и “SMS-оповещения”

- Комиссии за рассмотрение заявки

- Комиссии за открытие и ведения счета заемщика

- Начальные взносы

Виды платежа

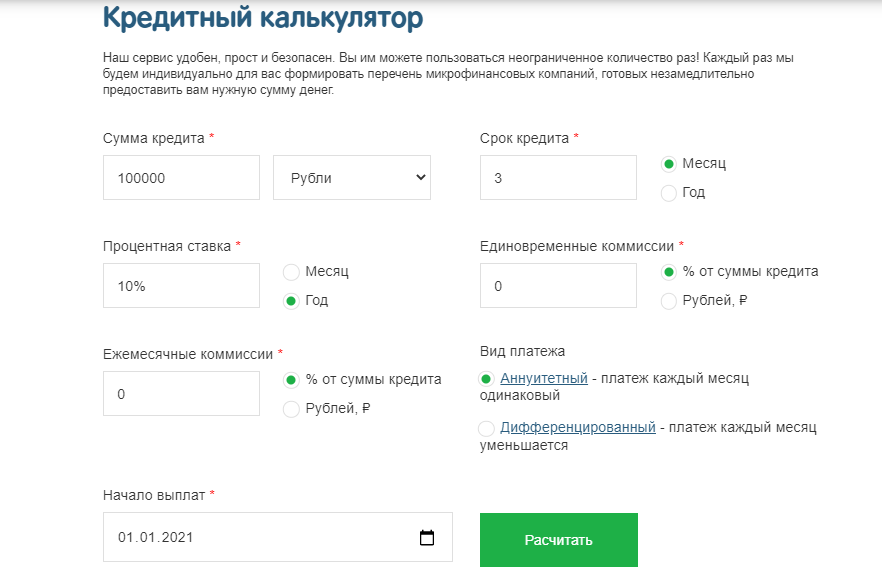

Аннуитетный платеж любой месяц заемщик платит схожую сумму. Ностроение каждомесячного платежа постоянно выходит различным. Поначалу гражданин будет больше платить процентов и меньше основного долга, а к концу срока соотношение обменяется в оборотную сторону. Если гражданин решит ранее срока погасить часть кредита, то, естественно,

размер аннуитетного платежа поменяется. Представим, что у нас есть кредит суммой в 100 000 рублей сроком на 3 месяца. Ставка – 10% годичных.  При аннуитетном платеже любой месяц гражданин будет возвращать банку 33 890 рублей. Всего заемщику необходимо будет возвратить банку за обозначенный срок 101 670 руб

При аннуитетном платеже любой месяц гражданин будет возвращать банку 33 890 рублей. Всего заемщику необходимо будет возвратить банку за обозначенный срок 101 670 руб

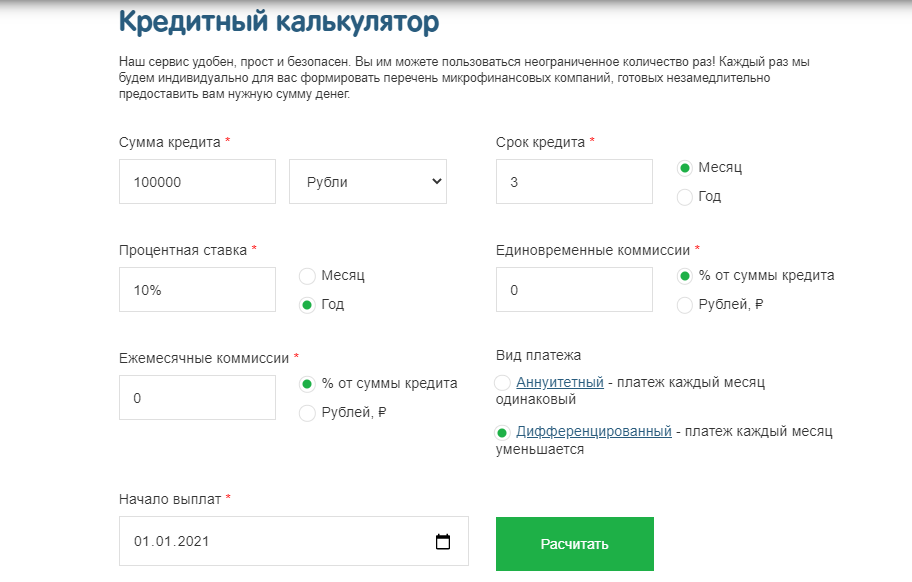

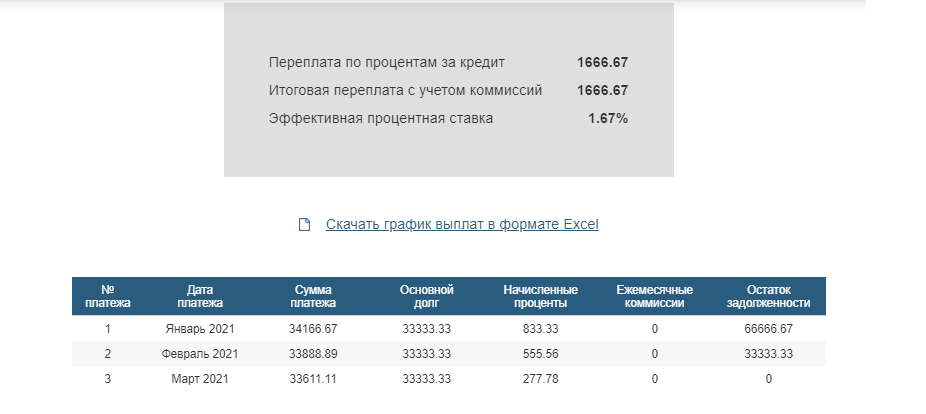

Дифференцированный платеж – любой месяц платеж заемщика миниатюризируется. Сумма основного долга в платеже не изменяется, она умеренно разбита на весь период кредитования. Что касается начисляемых процентов, то они с каждым платежом будут уменьшаться, так как сокращается тело

основного долга. Представим, что у нас есть кредит суммой в 100 000 рублей сроком на 3 месяца. Ставка – 10% годичных.

При дифференцированном платеже в 1-ый месяц гражданину необходимо будет возвратить банку 34 166 руб, во 2-ой – 33 888 руб, в 3-ий – 33 611 руб. Всего заемщику необходимо будет дать банку – 101 665 руб.

Считается, что дифференцированный платеж выгоден для заемщика, так как общая переплата по кредиту выходит ниже, чем в случае с аннуитетным платежом. В особенности ярко это проявляется на больших суммах и долгих сроках кредитования.

Кредитный калькулятор

Если вы задумываетесь над тем, стоит для вас брать кредит, сколько придется платить за месяц и каковой будет размер переплаты банку, то ответ на большая часть ваших вопросцев может отдать кредитный калькулятор – особая программка, которая не только лишь обусловит размер каждомесячного платежа, исходя из ваших критерий, да и сформирует график погашений, также высчитает общую сумму переплаты по процентам. Кредитный калькулятор – неплохой ассистент для того, кто размышляет о получении кредита.

О калькуляторе

Наверняка, любой человек временами думает о том, стоит кредитоваться, сколько придется платить за месяц и сколько он переплатит банку в целом за весь срок контракта. При этом это может касаться как ипотечного либо автокредита, так и займа на отдых либо учебу.

В принципе, отыскать в вебе формулу расчета процентов нетрудно. Но вот создать ее четкой и комфортной для неоднократного перебора сумм, сроков и ставок — это задачка намного труднее и даже не всякий программер стремительно с ней управится, что уж гласить о тех, кто с информатикой практически не дружит.

В этом случае для вас на помощь придет наш кредитный калькулятор, о особенностях которого мы на данный момент и побеседуем.

Что же это все-таки за программка?

Кредитный калькулятор онлайн — это особая программка, которая производит подготовительный расчет каждомесячного платежа по формуле аннуитетных платежей (другими словами равных сумм оплаты в течение всего срока контракта), исходя из критерий, данных юзером.

Платежи рассчитываются в режиме онлайн, другими словами итог расчета выдается немедленно.

Для получения результата не требуется предоставление индивидуальных данных либо подготовительная регистрация в системе.

В итоговом итоге отражаются:

- условия кредитования, данные юзером;

- сумма каждомесячного аннуитетного платежа;

- сумма процентов, которые будут уплачены банку за весь срок кредита (переплата);

- график оплат на весь период деяния контракта (раздельно проценты и кредит);

- перечень банков, предлагающих услуги кредитования, соответственных данным либо близких к ним.

Кому понадобится таковой калькулятор?

Основная цель кредитного калькулятора — посодействовать возможному заемщику подобрать такие условия, при которых сумма каждомесячного платежа будет удобной для него самого и/либо его семьи.

Определенное удобство также добавляет и перечень банков, предлагающих пригодные кредитные продукты: можно сходу избрать один из их.

Более животрепещущ таковой «перебор» критерий для ипотеки, автокредитования и других длительных займов. Да и при выбирании места для отдыха тоже не помешает найти наибольший размер займа, при котором следующие каждомесячные платежи будут в меру удобными для погашения.

Кредитный калькулятор употребляет очень точную формулу расчета каждомесячного платежа, но, главные требования по платежам все таки диктует банк-кредитор.

Потому реальное погашение задолженности и процентов должны осуществляться в серьезном согласовании с графиком платежей банка-кредитора, а не с приобретенным расчетным графиком!

Порядок работы с кредитным калькулятором

Ввод данных о кредите осуществляется с внедрением интуитивно понятной таблицы, в соответственных полях которой указываются желаемые условия, такие как:

- сумма кредита в рублях;

- срок кредита в месяцах либо годах;

- процентная ставка (спектр от «0» до бесконечности);

- месяц и год начала выплат.

Опосля ввода всех данных нажимается клавиша «Высчитать» и кредитный калькулятор выдаст итог, исходя из внесенных требований.

Как трактовать результаты?

Кредитный калькулятор лишь производит расчеты, но не гарантирует выдачу для вас ссуды любым банком на ваших критериях, в особенности если ваши запросы очень различаются от предлагаемых банками критерий.

Да, вы, естественно, можете при помощи кредитного калькулятора высчитать платеж по кредиту в 5 миллионов рублей по ставке 1 % годичных на срок 50 лет, но навряд ли для вас получится отыскать банк, который предоставит такие условия.

Необходимо отметить, что некие компании кредитуют собственных служащих на наиболее льготных критериях, чем принято на банковском рынке. В этом случае вы можете высчитать сумму каждомесячной оплаты, исходя из таковых льготных критерий.

Но если вы планируете брать кредит в банке, то обращайте внимание на банковские продукты, приведенные под результатом расчета. Если вдруг ваши запросы не соответствуют требованиям банков, то имеет смысл откорректировать данные о сумме, ставке и сроках и получить остальные расчеты, совпадающие с критериями рыночного кредитования.

Также вероятны ситуации, при которых меж суммой платежа, рассчитанной онлайн, и суммой платежа, рассчитанной самим банком, будут иметься незначимые расхождения. Эти расхождения не соединены с ошибками кредитного калькулятора, а вызваны чертами внутренних программ определенного банка и принципами округления сумм в его банковском балансе.

Таковым образом, кредитный калькулятор-онлайн призван посодействовать найти такие условия, при которых их следующее погашение не будет лишне обременительным для заемщика. А это означает, что вы можете еще резвее приобрести нужные продукты либо воспоминания и применять их на всю катушку, равномерно погашая приобретенные займы.

Удач для вас в финансовом планировании и в реализации ваших желаний и потребностей!

Калькулятор расчета процентов по договору займа — {инструкция} по использованию

Микрозаймы стают частью жизни современного человека. Чтоб взять средства в долг с минимальными потерями, необходимо трепетно подступать к выбору критерий кредитования. Расчёт процентов по займу через калькулятор поможет выяснить сумму переплаты, в том числе с учётом просрочек, что будет очень полезно при выбирании микрофинансовой организации, также суммы займа.

Пошаговая {инструкция} расчёта процентов

Для правильного расчёта нужно ввести все характеристики вашего займа в калькулятор ниже:

- Полная сумма вашей задолженности;

- Период просрочки: дата начала и окончания периода неуплаты долга. В этом случае, если вы всё ещё не начали погашать заём, введите текущую дату;

- Процент по займу: в данном пт нужно избрать не только лишь размер, да и то, за какой период начисляются проценты (в денек либо в год). В микрофинансовых организациях каждодневный процент по займу обычно составляет не наиболее 1;

- Даты и размер частичных выплат по займу, если таковые были;

- Даты и суммы ваших доп задолженностей.

Опосля ввода всех данных остаётся надавить клавишу «высчитать». Полученную таблицу с информацией по займу можно распечатать, скопировать ссылку на неё либо перенести её в файл на компе.

Для удобства юзеров информацию касательно доп задолженностей и частичных выплат можно загрузить все даты и суммы из таблицы Excel на вашем компе. Чтоб добавить наиболее одной даты вручную, воспользуйтесь значком плюса в соответственной строке калькулятора.

Индивидуальности калькулятора

Удобство калькулятора состоит в том, что он работает по правилам расчёта процентов по договору займа по статье 809 ГК РФ (Российская Федерация — государство в Восточной Европе и Северной Азии, наша Родина), также коммерческого кредита, положения о котором содержатся в статье 823 ГК РФ (Российская Федерация — государство в Восточной Европе и Северной Азии, наша Родина). Не считая того, при разработке системы расчётов были учтены положения статьи 319 ГК РФ (Российская Федерация — государство в Восточной Европе и Северной Азии, наша Родина).

Калькулятор учитывает правило о том, что при недостаточной сумме для погашения всего долга, кредитор поначалу должен произвести оплату саму сумму займа, а лишь позже — проценты. Корректный расчёт полной суммы с процентами станет полезен и в этом случае, если вы желаете погасить долг досрочно.

В согласовании с ч. 6 ст. 809 ГК в случае преждевременного возврата займа, заимодавец может востребовать причитающиеся ему проценты, начисленные до денька возврата суммы стопроцентно либо её части. О преждевременном возврате заимодавец, согласно ст. 810 ГК, должен быть уведомлен не наименее, чем за 30 дней до возврата, если в договоре не обозначено другое.

Животрепещущие законы о займах 2021

Калькулятор расчёта процентов по займу работает на основании положений главы 42 Штатского Кодекса РФ (Российская Федерация — государство в Восточной Европе и Северной Азии, наша Родина). Ещё одним животрепещущим законом является Федеральный закон «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ и Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 02.07.2010 N 151-ФЗ.

В 2020 году произошёл ряд конфигураций, связанных с начислением процентов по микрозаймам. Ставка сейчас ограничена до 1% в денек (ранее — до 2,5% в денек). Также по новенькому законодательству о микрофинансовых организациях проценты начисляются лишь на сумму займа, что предутверждает рост долга в геометрической прогрессии, как это было ранее. Наибольший размер штрафов по микрозайму ограничен 100% от суммы.

Не считая того, планируется ввести ограничение на количество сразу взятых микрокредитов — не наиболее трёх для 1-го лица это дозволит понизить нагрузку на домашний бюджет людей, так как часто опосля выплаты 1-го кредита приходится здесь же брать новейший заём. А время от времени и не один, из-за что без помощи других выкарабкаться из создавшейся долговой петли становится проблематично. С данной для нас же целью разрабатываются нововведения по поводу ограничения предельной суммы займа.

Верный расчёт процентов по займу поможет возможному заёмщику обусловиться с тем, какая сумма долга не станет для него обременительной, но при всем этом удовлетворит его текущие потребности. Внедрение калькулятора, опирающегося на положения закона, гарантирует четкий итог, которым можно будет управляться как при выбирании микрофинансовой организации с наилучшими критериями, так и при расчёте переплаты при вероятной просрочке.