Что такое IRR вкладывательного проекта, как его верно высчитать и почему он так важен

Что такое IRR вкладывательного проекта, как его верно высчитать и почему он так важен?

Приветствую! Продолжаем цикл статей о подготовительной оценке инвестиций. И сейчас мы побеседуем о IRR вкладывательного проекта – способе, который употребляют практически все инвесторы.

Чем мне нравится IRR? Тем, что дозволяет сопоставить меж собой несколько инвестпроектов с различными сроками и различными суммами вложений. При этом, все начальные данные обычно доступны инвестору еще на шаге принятия решения.

Сложные формулы не пригодятся – все расчеты за пару секунд делаются в Excel.

Что такое IRR и какой в нем смысл?

IRR – сокращение от британского термина Internal Rate of Return. На российский этот показатель переводится как «внутренняя норма доходности» (либо ВНД). Этот же термин нередко именуют внутренней нормой рентабельности.

IRR – это ставка процента завлеченных средств, при которой приведенная стоимость всех валютных потоков от проекта (NPV) равна нулю. Ординарными словами: конкретно при таковой ставке процента Вы можете вполне «отбить» первоначальную инвестицию. Ваш проект выйдет «в ноль» — он не принесет ни убытков, ни прибыли.

Для чего рассчитывать IRR?

- Чтоб избрать наиболее симпатичный вариант из нескольких вкладывательных проектов. Чем выше рассчитанная величина IRR – тем прибыльнее вариант.

- Чтоб найти лучшую ставку кредита. Если инвестор планирует завлекать заемные средства, то размер процента по кредиту должен быть меньше значения ВНД. Лишь в этом случае заемные средства принесут дополнительную стоимость.

Принципиальный момент! IRR дозволяет ассоциировать меж собой проекты с различным периодом вложений и избрать наиболее доходный проект в длительной перспективе.

Минусы IRR:

- Недозволено высчитать размер последующего поступления от инвестиций.

- Не отражает уровня реинвестирования.

- Не указывает абсолютный размер приобретенной от инвестиций прибыли (лишь относительную отдачу в процентах).

Как высчитать?

Формула

Высчитать IRR без средств находящихся под рукой не получится. Потому почти все прикладные программки (в том числе, и Excel) имеют уже встроенную функцию расчета ВНД.

Сама же формула внутренней нормы доходности смотрится так.

- NPVIRR – незапятнанная текущая стоимость, рассчитанная по ставке IRR.

- CFt – размер валютного потока за период t.

- IC – вкладывательные издержки на проект в начальном периоде. Они равны валютному сгустку CF0 = IC.

- t – количество расчетных периодов.

Если мы знаем размер валютных потоков по годам, а NPV примем за ноль, то в формуле остается всего одна неведомая – разыскиваемый показатель IRR. Его-то нам и необходимо оттуда «достать».

2-ой вариант той же формулы смотрится так:

При помощи калькулятора

Высчитать IRR при помощи калькулятора можно, если в нем есть функция степени. Скажем, если Для вас необходимо отыскать ВНД для пятилетнего проекта, то одно из значений придется возводить в пятую степень.

Для удобства в Сети возникла масса приятных онлайн-калькуляторов, где можно задать начальные данные и здесь же получить итог.

Excel

В программке Excel созодать расчет IRR еще проще. В таблице есть комфортная интегрированная функция: «Формулы» — «Денежные» — «ВСД».

Чтоб применять эту функцию, необходимо в строчку «значения» подставить ссылки на ячейки таблицы с суммами валютных потоков.

На что направить внимание?

- В «значениях» обязана быть, как минимум, одна положительная и одна отрицательная величина. Если у Вас нет отрицательного валютного потока (начальных вложений), то показатель NPV не быть может равен нулю. А означает, и показателя IRR не существует.

- Для расчета важен порядок поступления валютных средств. Потому и заносить их в программку необходимо в хронологической последовательности.

- Для вычисления ВНД Excel употребляет способ итераций. Циклические вычисления будут производиться до получения результата с точностью 0,00001%. И в большинстве вычислений задавать аргумент «предположение» вручную не надо.

При помощи графика

До возникновения ПК (Персональный компьютер — компьютер, предназначенный для эксплуатации одним пользователем) инвесторы воспользовались старым-добрым графическим способом. Чертим традиционную систему координат. По оси ординат откладываем значение NPV, по оси абсцисс – ставки дисконтирования валютных потоков.

Сейчас произвольно берем две ставки дисконтирования так, чтоб одно значение NPV было положительным (точка А), а 2-ое – отрицательным (точка Б). Соединяем эти точки прямой. Пространство, где она пересекает ось ординат, и будет разыскиваемым значением IRR.

Для ценных бумаг

Инвестиции в ценные бумаги постоянно требуют подготовительных расчетов. Почаще всего приходится просчитывать рентабельность вложений в облигации. Для этого необходимо знать размер купонного дохода, номинальную и текущую стоимость бонда, также время до погашения.

Как интерпретировать приобретенный итог?

В любом вкладывательном проекте есть отток средств (начальные незапятнанные инвестиции) и их приток (доход от вложений в будущем).

IRR, на самом деле, указывает эффективную барьерную ставку. К примеру, процент по кредиту, при котором мы не получим ни прибыли, ни убытка, а просто выйдем «в ноль». Если стоимость завлеченного инвестором капитала больше IRR, то проект принесет убыток, если меньше – прибыль.

Ну, а если Вы инвестируете собственные, а не заемные средства, то IRR ассоциируют со ставкой рефинансирования либо со ставкой по вкладу в госбанке. И решают, стоит вкладывать средства в проект, который чуток прибыльнее банковского депозита?

Примеры расчетов

Приведем пару примеров расчета IRR.

Вклад в банке

Самый обычный для расчета вариант. Олег решил расположить 100 000 рублей на вкладе Сбербанка «Сохраняй» на три года без капитализации процентов. Годичная процентная ставка по вкладу — 4,20% годичных.

| CF0 | -100 000 |

| CF1 | 4200 |

| CF2 | 4200 |

| CF3 | 100 000 + 4 200 = 104 200 |

Расчет функции ВНД в Excel указывает, что IRR = 4,2% = ставке процента. Таковой вкладывательный проект будет выгоден при хоть какой депозитной ставке.

Но только при одном условии: Олег располагает в банке собственные средства. Если б он планировал взять в одном банке кредит и положить их на депозит в Сбербанк, то ставка IRR оказалась бы ниже ставки по кредиту. И таковая инвестиция стала бы заранее убыточной.

Покупка облигации

Олег решил не располагать средства на депозите, а приобрести на 100 000 рублей облигации Роснефти серии 002Р-05. Номинал облигаций составляет 1000 рублей, а их текущая стоимость – 1001,1 рубль. Облигации погашаются через 10 лет. Купонная доходность – 7,3% годичных. Размер покупки: 100 облигаций на сумму 100 110 рублей (по текущей стоимости).

| CF0 | — 100 110 |

| CF1 | 7300 |

| CF2 | 7300 |

| CF3 | 7300 |

| CF4 | 7300 |

| CF5 | 7300 |

| CF6 | 7300 |

| CF7 | 7300 |

| CF8 | 7300 |

| CF9 | 7300 |

| CF10 | 100 000 + 7 300 = 107 300 |

Подставляем значения в формулу Excel. Получаем IRR = 7,28% (чуток меньше, чем предложенный купонный доход в 7,3% годичных). Так вышло, поэтому что КД применяется к номинальной цены облигаций, а Олег брал бонды по наиболее высочайшей стоимости.

Вложения в МФО

На 1-ый взор, кажется, что расчет IRR примитивен и не имеет смысла. Но это лишь поэтому, что мы инвестируем определенную сумму, позже любой год получаем одну и ту же доходность, а в конце срока – возвращаем назад начальные вложения.

Но не постоянно все так просто. Вернемся например с МФО. Олег решил инвестировать в микрофинансовую компанию «Домашние средства». Малая сумма инвестиций начинается с 1,5 млн. рублей. Эти средства Олег берет у знакомого под 17% годичных.

Норму доходности вкладывательного проекта примем на уровне 20% в 1-ый год и 15% — во 2-ой.

Сейчас наша таблица смотрится так.

| CF0 | -1 500 000 |

| CF1 | 300 000 |

| CF2 | 225 000 + 1 500 000 = 1 725 000 |

Подставляя значения в таблицу Excel, получаем, что IRR вкладывательного проекта равен 17,7%. Это означает, что если ставка по заемным средствам для Олега будет меньше — проект принесет прибыль. И предложение знакомого (17% годичных) смотрится не так презентабельно, как хотелось бы.

Покупка квартиры

Олег решил приобрести квартиру в Воронеже за 1 000 000 рублей и сдавать ее в аренду в течение 5 лет за 15 000 рублей в месяц. Олег оптимист и уверен, что через 5 лет квартиру можно будет реализовать за 1 300 000 рублей.

| CF0 | — 1 000 000 |

| CF1 | 180 000 |

| CF2 | 180 000 |

| CF3 | 180 000 |

| CF4 | 180 000 |

| CF5 | 180 000 +1 300 000 = 1 480 000 |

Подставив значения в формулу, получим, что IRR равен 23%. Совершенно хорошо! Если, естественно, Олегу получится сдавать квартиру за 15 000 рублей любой месяц и реализовать ее через 5 лет за 1,3 млн. рублей.

Вывод о сроках окупаемости

Дополнить расчет IRR можно таковым показателем как срок окупаемости. В облегченном виде мы делим начальные инвестиции на годичный доход. Скажем, вложения в облигации Роснефти вполне окупятся лишь через 13,7 года, а инвестиции в квартиру в Воронеже под сдачу в аренду – через 5,5 лет.

Как регулярность валютных потоков влияет на расчет IRR?

При каждомесячных потоках валютных средств

Функция ВСД в Excel дозволяет высчитать IRR проекта, если меж валютными поступлениями – схожие промежутки времени (год, месяц, квартал).

При неравных промежутках времени меж потоками

Если же валютный поток поступает в различные даты, то тогда используйте функцию ЧИСТВНДОХ. Она дозволяет добавочно подвязывать ячейки с датами поступлений.

Какие еще характеристики эффективности можно применять в оценке?

Естественно, IRR – далековато не единственный способ оценки проектов, связанных с инвестициями.

Весьма нередко потенциальные инвесторы рассчитывают таковой показатель как незапятнанный дисконтированный доход (ЧДД) либо NPV. Он дозволяет найти незапятнанный доход от бизнес-плана. Рассчитывается как разница меж суммой дисконтированных валютных потоков и общей суммой инвестиций.

В вариантах, когда вложения делаются не разово, а несколькими суммами, употребляется показатель MIRR – измененная внутренняя норма рентабельности. Тут реинвестирование осуществляется по безрисковой ставке. За базу можно, к примеру, взять не такие уж огромные проценты по срочному вкладу в баксах в Сбербанке.

Подписывайтесь на обновления и делитесь ссылками на свежайшие посты с друзьями в соц сетях!

Расчет внутренней нормы доходности

Больше материалов по теме «Ведение бизнеса» вы сможете получить в системе КонсультантПлюс .

Ни один инвестор не вносит средства слепо, не проведя подготовительных исследовательских работ: он должен быть уверен, что они окупятся либо, как минимум, их получится возвратить. Для этого оценивается возможная рентабельность вкладывательного проекта. Естественно, это недозволено создать по другому как комплексно, применяя ряд специально разработанных характеристик, важный из которых – внутренняя норма доходности.

Разглядим, в чем индивидуальности способа вкладывательных исследовательских работ, основанного на вычислении внутренней нормы доходности – IRR.

Что такое внутренняя норма доходности?

Никто не может высчитать с вероятностью 100%, какой доход получится получить от вложенных средств. Очень много переменных причин, способных воздействовать на реализацию бизнес-проекта, профинансированного инвестором. Но можно очень понизить риск некорректностей, если применить не абсолютную, а относительную оценку.

Та процентная ставка, при которой инвестор гарантированно возместит свое вложение, но не получит прибыли, именуется внутренней нормой доходности (ВНД). Норма заключается в том, что все валютные потоки данного вкладывательного проекта в сумме взаимозачтутся. По другому говоря, расходы на вкладывательный проект в некий момент времени уравновешиваются приобретенными доходами (молвят, что проект «вышел в ноль»).

ВАЖНО! Слово «внутренняя» в определении данной нормы вкладывательных вложений значит ее зависимость от параметров самого проекта, а не от наружных причин.

Внутреннюю норму доходности спецы могут называть по-разному. Встречаются последующие наименования:

- ВНД – российская аббревиатура;

- IRR – британская аббревиатура от «Internal Rate of Return» – «внутренняя норма доходности»;

- внутренняя норма рентабельности;

- внутренняя норма прибыли;

- внутренняя норма возврата инвестиций;

- предельная эффективность серьезных вложений;

- процентная норма прибыли;

- дисконтированный поток настоящих средств;

- финансовая норма прибыли;

- собственная норма прибыли.

ВНИМАНИЕ! Эту норму можно счесть предельной, так как выход за ее пределы уже значит для инвестора убыток.

Характеристики для расчета IRR

Математически расчет внутренней нормы доходности не так сложен, но формула включает много доп характеристик, которые нужно учесть. Посреди их:

- NPV – от первых букв выражения «Net Present Value» («незапятнанная приведенная стоимость») – сумма всех валютных потоков данного проекта, приведенная к общему показателю при взаимозачете доходов и издержек;

- CF – валютные потоки (от «Cash Flows») – величины разных притоков и оттоков денег, в том числе и инвестируемых средств, в избранный период времени t (обычно берется год). Для вкладывательного проекта 1-ый валютный поток – сама инвестиция – естественно, будет иметь отрицательное значение (это издержка).

- R – ставка дисконтирования, другими словами тот процент, под который инвестор может получить средства для вложений (взять банковский кредит, реализовать свои акции либо применять внутренние средства).

- WACC – средневзвешенная стоимость капитала (от Weighted Average Cost of Capital) – если применяется сходу несколько источников вербования средств, то процентная ставка будет представлять среднюю величину, рассчитанную пропорционально.

ВАЖНАЯ ИНФОРМАЦИЯ! Было бы весьма просто высчитать внутреннюю норму доходности, зная все нужные характеристики. Но на практике нереально найти четкие величины валютных потоков и совершенно точно вычислить ставку дисконтирования. Потому для всякого отдельного проекта оценивают степень зависимости NPV от процентной ставки.

Формула расчета внутренней нормы рентабельности

IRR – это таковая величина R, при которой NPV равен нулю. Потому этот показатель можно вывести из формулы расчета приведенной суммы валютных потоков.

- 0 значит величину NPV;

- n – количество исследуемых временных периодов;

- CFt – валютные потоки в учетный момент времени.

Методы вычисления ВНД

Посчитать значение внутренней нормы доходности вручную не представляется вероятным, потому что, если вывести из него значение IRR, оно получится множителем 4 степени. Вычислить этот показатель можно несколькими методами:

- применять особый денежный калькулятор;

- применить программку Excel, в которой эта функция встроена в раздел «Денежные формулы» под заглавием ВСД («внутренняя ставка доходности»);

- пользоваться одним из онлайн-калькуляторов;

- применить графический метод (употреблялся до широкого распространения Индивидуальных компов).

Плюсы и недочеты способа IRR

Для оценки вкладывательных способностей основным образом используются два способа – вычисление NPV и IRR. Способ определения внутренней нормы доходности относителен, потому не может претендовать на высшую точность, но владеет рядом преимуществ:

- помогает довольно просто оценить рентабельность вкладывательного проекта;

- указывает очень допустимый размер издержек для вложения в проект;

- дозволяет ассоциировать разные проекты по рентабельности, даже если они различаются по масштабу и протяженности во времени.

Недочеты способа IRR:

- недозволено посчитать абсолютную доходность инвестиции (другими словами сколько непосредственно средств – рублей, валюты – она может принести инвестору);

- может быть завышение вкладывательного эффекта, если ВНД очень различается от уровня реинвестиций компании (другими словами положительные валютные потоки «ворачиваются» инвестору с процентной ставкой, не совпадающей с ВНД);

- при вычислении имеет пространство пренебрежение последовательностью валютных потоков (для формулы не принципиально, в какой последовательности наступают издержки и приходит прибыль, тогда как на практике это может иметь решающее значение);

- вероятны преломления при оценке взаимоисключающих вкладывательных проектов.

Интерпретация внутренней нормы доходности

Основное правило, по которому оценивают возможность инвестирования по показателю ВНД: проект можно принять, если IRR выше, чем средневзвешенная стоимость капитала для компании (WACC). Это означает, что инвестору стоит занимать средства для вложения, и они, скорее всего, принесут дополнительную прибыль.

НАПРИМЕР. Банк может предоставить инвестору средства под 12% годичных. Инвестор собирается взять кредит и вложить средства в проект, ВНД которого 16%. Это означает, что 16% годичных – верхняя планка, по которой можно занять средства для этого проекта. Если проект вправду принесет 16% прибыли, в пользу инвестора остается 4%, в любом случае он сумеет возвратить заемные средства без убытка себе.

Пример внедрения ВНД

Приведем актуальный пример оценки внутренней доходности, который может понять обыденный гражданин, а не только лишь бизнесмен.

Сдача квартиры в аренду – как бы прибыльное мероприятие. Но все зависит от того, есть ли эта квартира в принадлежности. Если это так, то начальная инвестиция равна нулю, потому проект заранее рентабелен. Но если планируется вложить средства в покупку квартиры, сдавать ее, а потом реализовать, чтоб возвратить взятый на это кредит?

Посчитаем, получится ли этот проект прибыльным. Пусть квартира стоит 5 млн руб., а сумма аренды за год составит 25 000 руб. Пренебрежем налоговыми расходами на оформление покупки квартиры и аренды. За 3 года доход от аренды составит 25 000 х 3 = 75 000 руб. Представим, что конъюнктура рынка недвижимости за 3 года не поменялась и квартиру получится реализовать за стоимость покупки. Означает, спустя три года инвестиция принесет доход 75 000 + 5 млн руб. ВНД такового проекта получится равным примерно 6%.

Как понятно, ставка кредитования в банке примерно составляет 9%, означает, имея в собственном распоряжении вольные средства (к примеру, получив их в наследие), их прибыльнее положить на депозит, чем брать квартиру с целью аренды.

Но если стоимость квартиры за эти годы значительно возрастет, ВНД проекта также поменяется в наилучшую сторону.

Внутренняя норма доходности — IRR

Внутренняя норма доходности (англ. Internal Rate of Return, IRR), популярная также как внутренняя ставка доходности, является ставкой дисконтирования, при которой незапятнанная приведенная стоимость (англ. Net Present Value, NPV) проекта равна нолю. Иными словами, реальная стоимость всех ожидаемых валютных потоков проекта равна величине начальных инвестиций. В базе способа IRR лежит методика дисконтированных валютных потоков, а сам показатель получил обширное внедрение в бюджетировании серьезных вложений и при принятии вкладывательных решений в качестве аспекта отбора проектов и инвестиций.

Формула IRR

Чтоб высчитать внутреннюю норму доходности проекта нужно решить последующее уравнение, приравняв NPV проекта к нолю.

Аспект отбора проектов

Правило принятия решений при отборе проектов можно сконструировать последующим образом:

- Внутренняя норма доходности обязана превосходить средневзвешенную стоимость капитала (англ. Weighted Average Cost of Capital, WACC), завлеченного для реализации проекта, в неприятном случае его следует отклонить.

- Если несколько независящих проектов соответствуют обозначенному выше аспекту, они все должны быть приняты. Если они являются взаимоисключающими, то принять следует тот из их, у которого наблюдается наибольший IRR.

Пример расчета внутренней нормы доходности

Представим, что существует два проекта с схожим уровнем риска, первоначальными инвестициями и общей суммой ожидаемых валютных потоков. Для наиболее приятной иллюстрации концепции цены средств во времени, поступление валютных потоков по Проекту А ожидается несколько ранее, чем по Проекту Б.

Подставим выставленные в таблице данные в уравнение.

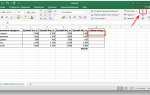

Для решения этих уравнений можно пользоваться функцией «ВСД» Microsoft Excel, как это показано на рисунке ниже.

- Изберите ячейку вывода I4.

- Нажмите клавишу fx, изберите категорию «Денежные», а потом функцию «ВСД» из перечня.

- В поле «Значение» изберите спектр данных C4:H4, оставьте пустым поле «Предположение» и нажмите клавишу OK.

Таковым образом, внутренняя ставка доходности Проекта А составляет 20,27%, а Проекта Б 12,01%. Схема дисконтированных валютных потоков представлена на рисунке ниже.

Представим, что средневзвешенная стоимость капитала для обеих проектов составляет 9,5% (так как они владеют одним уровнем риска). Если они являются независящими, то их следует принять, так как IRR выше WACC. Если б они являлись взаимоисключающими, то принять следует Проект А из-за наиболее высочайшего значения IRR.

Достоинства и недочеты способа IRR

Внедрение способа внутренней нормы доходности имеет три существенных недочета.

- Предположение, что все положительные незапятнанные валютные потоки будут реинвестированы по ставке IRR проекта. В реальности таковой сценарий маловероятен, в особенности для проектов с ее высочайшими значениями.

- Если хотя бы одно из значений ожидаемых незапятнанных валютных потоков будет отрицательным, приведенное выше уравнение может иметь несколько корней. Эта ситуация известна как неувязка множественности IRR.

- Конфликт (наиболее острый способ разрешения противоречий в интересах, целях, взглядах, возникающий в процессе социального взаимодействия) меж способами NPV и IRR может появиться при оценке взаимоисключающих проектов. В этом случае у 1-го проекта будет наиболее высочайшая незапятнанная приведенная стоимость, но наиболее низкая внутренняя норма доходности, а у другого напротив. В таковой ситуации следует отдавать предпочтение проекту с наиболее высочайшей незапятанной приведенной стоимостью.

Разглядим конфликт (наиболее острый способ разрешения противоречий в интересах, целях, взглядах, возникающий в процессе социального взаимодействия) NPV и IRR на последующем примере.

Для всякого проекта была рассчитана незапятнанная приведенная стоимость для спектра ставок дисконтирования от 1% до 30%. На основании приобретенных значений NPV построен последующий график.

При цены капитала от 1% до 13,092% реализация Проекта А является наиболее предпочтительной, так как его незапятнанная приведенная стоимость выше, чем у Проекта Б. Стоимость капитала 13,092% является точкой безразличия, так как оба проекта владеют схожей незапятанной приведенной стоимостью. При цены капитала наиболее 13,092% предпочтительной уже является реализация Проекта Б.

Исходя из убеждений IRR, как единственного аспекта отбора, Проект Б является наиболее желаемым. Но, как можно убедиться на графике, таковой вывод является неверным при цены капитала наименее 13,092%. Таковым образом, внутреннюю норму доходности целенаправлено применять в качестве доп аспекта отбора при оценке нескольких взаимоисключающих проектов.