Аннуитетный калькулятор

В данной статье мы не станем ассоциировать аннуитетный и дифференцированный тип кредитования, тем наиболее этому посвящена отдельная статья. О выплате кредита по системе дифференцированных платежей слышали все, свою популярность она набирала почти все годы, а с понятием аннуитетный кредит столкнулись совершенно не так давно. До этого, чем углубляться в кредитные дебри, мы скажем сходу, Вы ничего не потеряете, не считая 3-5 минут на финансовую грамотность. Для конструктивного описания о том, как рассчитывать выплаты по такому займу и обучаться употреблять аннуитетный калькулятор, разберёмся, что это совершенно такое.

95,5% Банков выдают лишь аннуитетные кредиты. Аннуитет подразумевает погашение задолженности по кредиту платежами равного размера. Сущность в том, что часть суммы, при помощи которой гасится главный кредитный взнос поэтапно возрастает, а толика, которую выделяют на проценты напротив миниатюризируется. Тут мы когда-то добавим график, как это смотрится, но пока представьте это в собственной голове.

Проведём параллель: в случае с дифференцированным кредитом, процент зависит от остатка по займу. В силу этого каждомесячный платёж повсевременно миниатюризируется. Но это не означает, что аннуитетный кредитный график наименее прибыльный. Просто он не многим подступает, но о этом позднее.

Как высчитать аннуитетный платёж

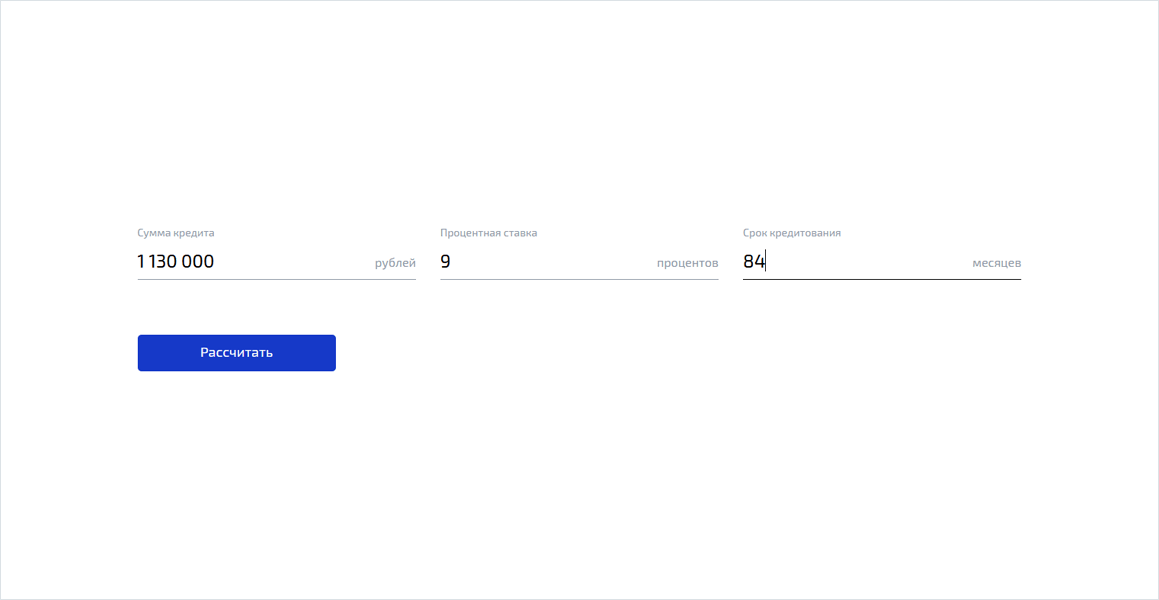

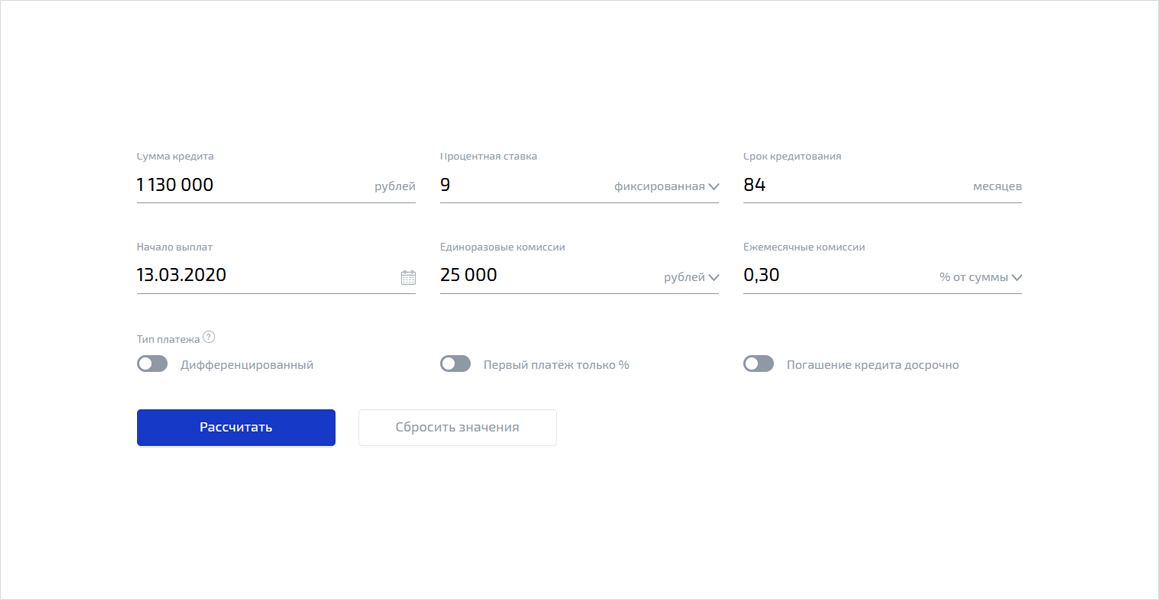

Мы старались создать интерфейс очень понятным, но если Вы считаете, что какие-то деяния мы могли упростить, напишите о этом нам в соц сетях. Для расчёта аннуитетного платежа по кредиту, вначале Для вас потребуются всего 3 значения: сумма кредита, процент по кредиту и срок кредитования. На основании этих данных, Вы уже можете сформировать график каждомесячных платежей на нашем веб-сайте. Это можно создать в расширенной версии заполнив лишь эти поля, или в обычный версии калькулятора на главной страничке.

Если Вы всё же тормознули на расширенной версии кредитного калькулятора, то просто можете добавить единоразовую и каждомесячную комиссию. Под единоразовыми комиссиями мы подразумеваем непременное страхование жизни, которое быстрее всего Вас принудят приобрести при получении прибыльных критерий по кредиту, а под каждомесячными комиссиями мы считаем различного рода мусор, на который недозволено реагировать правильно (пока его не уберут), например: “комиссия за ведения счёта”, “комиссия за преждевременное погашение”.

К слову, мы отобрали около 130 банков для нашего веб-сайта, и отыскали много уловок, которыми пользуется банк. Но, всё же мы мечтатели и отыскиваем безупречный банк для неизменных советов и вознесения в топ. Если Ваш банк конкретно таковой, сообщите нам о этом в группе ВК. Мы всё еще независящая площадка в ру-нете и желаем донести эту информацию для всех.

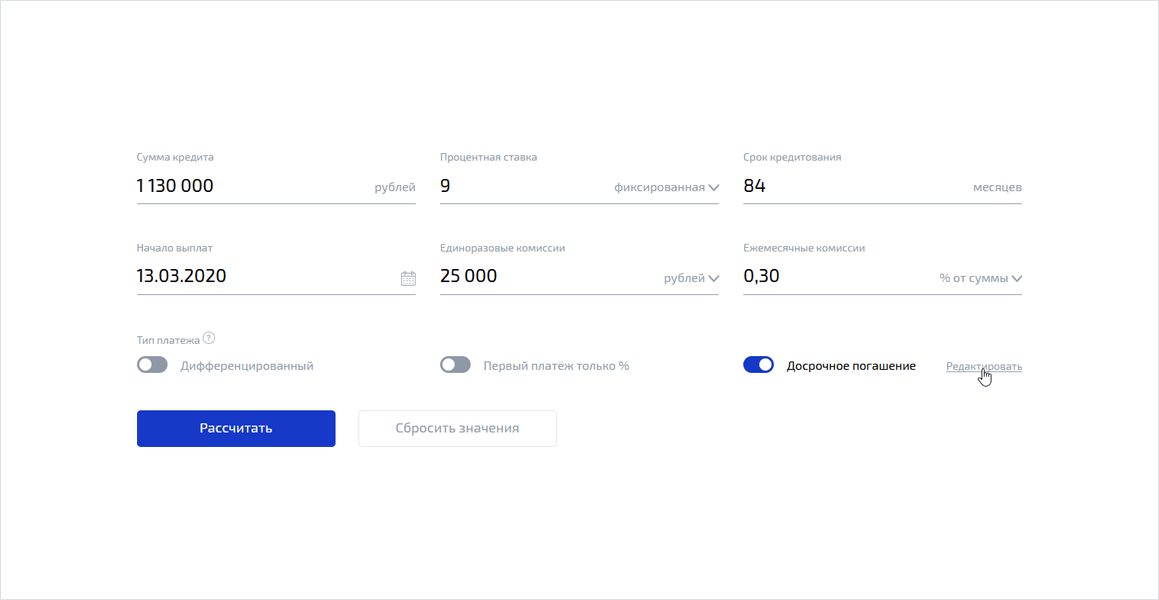

Если Вы планируете частичное преждевременное погашение, мы предусмотрели и этот вариант. Нажимая на доп переключатель, Вы сможете ввести всякую сумму единоразово, или избрать периодичность платежа.

Выбор изменяемой процентной ставки так же доступен и находится под главным полем ввода процента по кредиту. Простые деяния посодействуют поменять процентную ставку по кредиту в подходящий период.

Занятный факт, дифференцируемая процентная ставка в реалиях нашей страны постоянно являлась мифом, но это не так. Она была постоянно, в особенности тогда, когда Вы переставали платить по кредиту некий период. Некие банки употребляют её во благо, мотивируя заёмщика платить меньше со второго либо третьего года кредита, а некие банки пишут прекрасную процентную ставку на маркетинговых буклетах, например, 10,9% годичных. По факту эта ставка станет животрепещущей лишь со второго года выплат по кредиту, где 1-ый год Вас обяжут платить обезумевшие 34%.

Производя расчёт аннуитетного кредита при помощи кредитного калькулятора, Вы можете сохранить график платежей, выслать его на электрическую почту и опосля уже сопоставить с графиком, представленным в банке. В собственных расчётах мы используем официальные методы выставленные Центральным Банком Русской Федерации. Если Вы отыскали ошибку, сообщите нам о этом, мы непременно ответим и устраним недостаток в наиблежайшее время.

Самостоятельный расчёт аннуитетного платежа

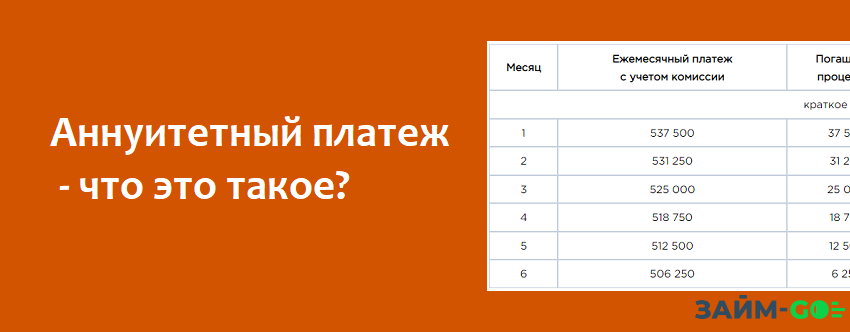

Самый 1-ый из вариантов – произвести расчёт аннуитетных платежей по кредиту на калькуляторе. Тем не наименее, разбираться в тонкостях денежных операций, проводящихся через банк, стоит уметь и без помощи других. Спецы банковского дела считают размер аннуитетных ставок по специальной формуле. В итоге происходит составление графика, в котором расписывается порядок погашения аннуитета. Формула эта смотрится последующим образом:

Y = Sx(T+(T/(1+T)B-1))

Расшифруем обозначенные значения:

Y – сумма каждомесячного платежа;

T – процентная ставка;

B – время, на которое взят кредит в месяцах.

Чтоб высчитать процент по аннуитетному платежу, нужно остаток по займу помножить на годичный процент, а опосля поделить итог на 12 (количество месяцев в году). Смотрится это последующим образом:

Tn = SnxT/12

В этом случае:

Tn – начисленные проценты;

Sn – остаток;

T – годичная ставка по проценту.

Чтоб просчитать долю месячного платежа, использующуюся, как сумма погашения главный задолженности (самой суммы кредита, не процентов) в аннуитетной системе, следует от общего займа отнять проценты:

S = Y-Tn

Тут Y – это постоянный платёж;

Tn – процент, начисленный к моменту определённого (другими словами n-ого) платежа.

Естественно, куда проще употреблять особый онлайн-калькулятор аннуитетных платежей по кредиту, чем подсчитывать всё без помощи других. Но если вы желаете убедиться в честности банка, стоит научиться рассчитывать аннуитетный платёж без помощи других. Ещё наиболее оптимальным решением будет употреблять и аннуитетный калькулятор на нашем веб-сайте.

Калькуляторы не единственный метод автоматического расчета. На любом индивидуальном компе есть табличные микропроцессоры со встроенными функциями, пригодными для данной сложной операции. К примеру, в отлично знакомой таблице Excel есть функция ПЛТ. С её помощью аннуитетная ставка рассчитывается последующим образом:

- Создаём незапятнанный лист и в хоть какой вольной ячейке задаём подобающую функцию;

- Вводим нужные характеристики (которые запрашивает программка)

Когда вы закончите ввод, в ячейке увидите интересующую цифру. Обычный способ, но не совершенно беспристрастный. Ведь есть много аспектов, о которых Excel совершенно не спрашивает. Используйте этот способ, если Вы привыкли к данной программке либо Для вас захотелось испытать “новейшие способности”, но в любом-другом случае откажитесь от этого метода.

Плюсы и минусы аннуитетного кредита

Ещё в начале статьи можно прийти к выводу, что аннуитетные выплаты подступают не многим. Дело даже не в сложных расчётах,ведь калькуляторы аннуитетных платежей по кредиту, работающие в онлайне, решают эту делему. Потому стоит очертить круг из тех, кому таковой заём окажется прибыльным.

- Однообразная сумма платежа;

- Каждомесячный платёж ниже;

- Предоставляется во всех банках;

- Просто планировать собственные расходы;

- Процент одобрения выше.

- Погашаются поначалу проценты;

- Значимые переплаты при ипотеке;

- Значимые переплаты продолжительном кредитовании.

Говоря о фактах, кредит, на который действует аннуитетная схема выплат, несколько дороже. В банке Для вас постоянно посчитают конкретно аннуитетную ставку, потому что она в большей степени прибыльна банку. Единственная выгода для заёмщика – это сумма каждомесячного платежа аннуитета, которая существенно ниже до определенного момента.

Погашение аннуитетного кредита досрочно

Всего есть два вариант преждевременных выплат. Аннуитетный калькулятор рассчитан и на такие варианты погашения, потому довольно просто знать, по каким сценариям могут развиваться действия по мере необходимости дать займ ранее срока. В банковском отделении Для вас предложат такие варианты:

- Уменьшить период выплат в аннуитетной системе. Так, пригодится совершить доп платёж. При всем этом месячная ставка не возрастёт. Платёж будет представлять собой компенсацию банку в размере процентов, которые он не получит.

- Уменьшение каждомесячных выплат. В этом случае миниатюризируется аннуитетная ставка, но размер процента не изменяется (допустимо лишь при условии сокращения выплат по главный задолженности).

Таковая возможность погашения аннуитета есть не всюду. Даже включая, наш кредитный калькулятор. Скоро мы непременно внесем в него правки и добавим эту возможность. Потому, советуем произвести расчёт аннуитетных платежей по кредиту на калькуляторе с каждым преждевременным погашением, если Вы всё же решили перейти к каждомесячному уменьшению выплат, а не к сокращению срока кредитования.

Аннуитетный платеж: что это, пример и формула расчета

Фактически любой человек брал кредит. Но, не все вникают в систему погашения. А ведь от нее зависит даже сумма переплаты. Аннуитетный платеж в истинное время относится к самой обширно применяемой схеме погашения займов.

Определение

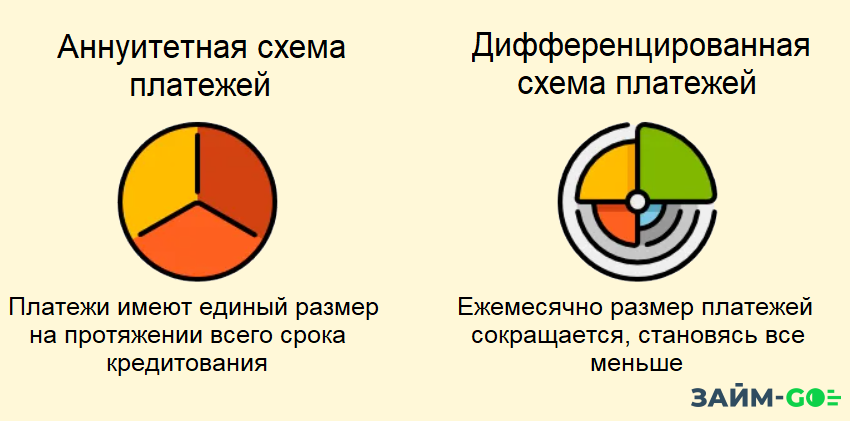

Что же все-таки это такое аннуитетный платеж понятно далековато не любому человеку. Рассматривая график можно найти, это схема погашения, при которой каждомесячный платеж представлен равными толиками в протяжении всего срока кредитования. Он состоит из 2-ух частей:

- главный долг либо тело кредита;

- проценты, выплачиваемые банку за использование средствами.

Специфичность данного погашения заключается в неспешном погашении основного долга. В 1-ые платежи включена большая часть процентов, что не совершенно прибыльно для заемщиков.

Расчет

Не достаточно кто думает, как высчитать каждомесячный платеж по кредиту. При оформлении займа на руки клиенту выдают точный график погашения.

Существует формула расчета аннуитетного платежа:

- ЕП = К * СВ, где

- ЕП – платеж в месяц;

- К – коэффициент;

- СВ – возврат.

К = (С*(1+С) * М) / ((1+С)* М– 1), где

- С – процент кредита в месяц, рассчитывается как годичная ставка поделенная на 12 месяцев;

- М – период кредитования.

Для удобства данную формулу можно забить в excel. Тогда подставив характеристики постоянно можно стремительно высчитать каждомесячный платеж по кредиту. Довольно занеси конфигурации характеристик, табличный документ высчитает сумму.

- Представим, оформлен заем на сумму 50 тыс. рублей.

- Ставка по нему составляет 24 %.

- Срок кредитования составляет один год.

Подставляем данные в выставленные формулы:

К =((2%(1+2%)*12) / (1+2%)*12-1) = 0, 094

ЕП = 0,094 * 50000 = 4700 рублей.

Выходит, за год клиент произведет погашение 4700 * 12 = 56 400 рублей.

По сути, нет необходимости созодать расчет в ручную. На всех веб-сайтах банков существует калькулятор расчета по кредитам. Они достаточно ординарны в воззвании. Довольно ввести главные характеристики:

- ставку;

- срок;

- сумму.

Программка автоматом совершит расчет и выведет подготовительный график погашения. Естественно, при фактической выдаче кредита он может различаться, в зависимости от утвержденного процента и добавочно предоставленных услугах. Например, за смс оповещение, комиссии за внесение средств либо страхование жизни.

Пример графика

Разглядим, вид аннуитета на примере определенного графика погашения:

Пристально рассмотрев график, можно осознать при таковой схеме погашения:

- каждомесячный платеж постоянно однообразный;

- в 1-ые месяцы вносится большая часть процентов;

- внесение основного долга в 1-ые месяцы меньше, чем в крайние.

Данный график подразумевает маленькую сумму кредита. Потому, размер переплаты незначимый. При займах на огромные суммы переплата в 1-ые месяцы будет намного заметнее. Потому, при таковой схеме погашения клиенту не прибыльно закрывать кредит ранее времени. За маленькой срок он заплатит огромную сумму процентов.

Формула расчета платежа не постоянно комфортна в воззвании. Почти все банки, например, Сбербанк содержат на собственном веб-сайте особые калькуляторы расчета. Потому, перед походом в банк можно за ранее высчитать график и пристально изучить его дома. Нет огромного смысла уделять свое внимание на озвученную процентную ставку, если предполагается преждевременное погашение кредита. В таковой ситуации переплата может получиться больше, чем предполагается из расчета годичный ставке.

Выгоден ли аннуитет, любой заемщик для себя решает без помощи других. Для кого — то комфортно каждый месяц заносить идентичную сумму. При всем этом, не имеет значения, что переплата по таковым займам выходит большая, в особенности если возникает необходимость произвести преждевременное погашение. Представим, кредит оформлен на три года. Через 18 месяцев возникла возможность его закрыть. Особенной экономии уже не получится. Потому что в платежах за 1-ые 18 месяцев уже основная масса процентов выплачена банка. Потому, если уж возникает желание закрыть долг, лучше стремительно погасить таковой кредит. Неверно мировоззрение, что годичный процент начисляется идиентично и распределяется умеренно.

Формула аннуитетного платежа, расчет в Excel

Формулу для самостоятельного расчета аннуитетных платежей по кредиту можно отыскать в вебе, и для ее использования хватит базисных школьных познаний. Но, у почти всех клиентов банка как и раньше появляются трудности с подсчетом планового взноса, что приводит к спорам и разногласиям с кредитором, также заморочек при выбирании более пригодных предложений.

Аннуитетный платеж – это…

Аннуитетный график погашения – один из вариантов планового закрытия кредита без отсрочки, сущность которого заключается во внесении равных отчислений в течение всего срока деяния контракта до полного выполнения денежных обязанностей перед кредитором.

В 2019 году таковой метод пользуется большей популярностью у денежных организаций, так как благодаря ему в первой половине графика закрытия обязанностей заемщик заносит наибольшие проценты.

Клиент, при грамотном подходе, может извлечь экономическую выгоду от сотрудничества в таком формате.

Плюсы и минусы

Для определения необходимости выбора рассматриваемой разновидности займа рекомендуется ознакомиться с его преимуществами и недочетами.

- Возможность дизайна с огромным лимитом, в отличие от дифференцированного вида, где 1-ая половина пути к закрытию предугадывает обязанность созодать осязаемые отчисления.

- Задолженность разбита на равные суммы, что исключает необходимость каждый месяц проводить перерасчеты. Клиент постоянно в курсе, какой взнос необходимо создать.

- Удобство планирования бюджета. Заемщик делает фиксированные отчисления и из личного дохода вычитается однообразная сумма.

- Возможность согласования контракта на наиболее долгий период, за счет чего же удается очень понизить каждомесячную оплату.

- Переплата существеннее в сопоставлении с дифференцированным соглашением. Это обосновано тем, что на начальных шагах основной долг гасится медлительнее, а ставки с процентами начисляются на остаточный кредит.

- Платеж по месяцам остается постоянным в протяжении срока выплаты по соглашению, и не будет уменьшаться.

Время от времени вариантах рассматриваемый вариант экономически обусловлен, но так бывает не постоянно.

Систематизация аннуитета

В кредитных правоотношениях предусматривается две разновидности договоров:

- По моменту пришествия обязательства по внесению платежа: в начале либо в конце всякого расчетного периода.

- По сроку деяния. Срочный – средства перечисляются равными частями в течение ограниченного периода. Пожизненный – клиент заносит платежи длительное время до полного закрытия задолженности.

Также ему присущи последующие характеристики:

- размер планового платежа;

- срок возврата;

- частота начисления процентов;

- проценты.

Есть и другие разновидности аннуитета, но в кредитных правоотношениях они не употребляются.

Из чего же складывается каждомесячный аннуитетный платеж по кредиту?

Перед подписанием соглашения заемщик информируется о полной задолженности по кредиту, куда врубаются:

- основная задолженность;

- процентные начисления;

- сопутствующие расходы на оформление и сопровождение соглашения.

Время от времени заемщик не имеет средств на оплату цены заключения сделки, в таковых ситуациях банк дает включить доп расходы в сумму основного долга.

Выплата состоит из 2-ух частей:

- тела задолженности;

- процентных начислений.

Величина планового платежа постоянно будет постоянной, а пропорции в нем процентной ставки и тела с течением времени изменяются, и непринципиально, потребительский это займ либо ипотека.

Как высчитать размер аннуитетного платежа?

Есть три метода найти сумму взноса:

- Пользоваться формулой аннуитета и вычислить без помощи других.

- Отыскать в вебе онлайн-калькулятор.

- Употреблять приложение MS Office- Excel.

Оба метода идиентично действенны, но рекомендуется без помощи других разобраться, как делается подсчет на вариант, если под рукою не окажется доступа в веб.

Предлагается разглядеть, как создать вычисления без помощи программ. Для этого пригодится:

- СЕП – сумма месячных выплат;

- РЗ – величина займа;

- ПС – процент по кредиту (ПС= %/ 100/ 12);

- СД – срок соглашения.

Чтоб высчитать процентную часть в СЕП, остаток задолженности множится на ПС.

- выдается – 200 000 руб.;

- ставка 28% в год;

- сроком – 48 месяцев (4 года).

Выходит таковой подсчет:

Размер погашения за любой месяц составляет 6970,43 рублей. При первом отчислении в платеж заходит 4 666,67 – это %, и 2 303,76 – уменьшение тела. Рекомендуется без помощи других потренироваться на схожих вводных, а приобретенные результаты сопоставить с расчетами, проведенными при помощи кредитного калькулятора.

Сложного в этом ничего нет, тем наиболее, что бесплатных сервисов в вебе в обилии.

Расчет аннуитетного платежа в Excel

Внедрение программ для самостоятельного составления автоматической странички подсчетов – увлекательный и информативный процесс. Зависимо от способностей работы с компом, составление таблицы займет различное время, но когда она будет готова, остается лишь подставить нужные значения.

Предлагается разглядеть поэтапное создание «умной» таблицы.

Шаг 1 – Создание поля вводных сведений

Нужно открыть Microsoft Excel и сделать новейшую книжку. В окне выбирается произвольные 3 ячейки. Эталон:

- А1 – сумма кредита.

- А2 – процентная ставка.

- А3 – срок кредитования в месячном исчислении.

Рядом вводятся нужные значения, которые могут изменяться исходя из критерий контракта. Эталон:

- B1 – 150000.

- B2 – 23.

- B3 – 60.

На данном шаге таблица имеет последующий вид:

Шаг 2 –Подсчет суммы каждомесячного платежа, переплаты и общего итога выплат

Выбираются вольные поля для внесения информационных сведений. Эталон:

- А5 – каждомесячный платеж.

- А6 – общая сумма погашения.

- А7 – переплата по кредиту.

Основная цель при разработке таблицы – автоматизация подсчетов, чтоб заемщику оставалось лишь подставить начальные сведения. Для этого пригодится употреблять «функции» Excel.

Чтоб высчитать аннуитетный платеж по кредиту в Excel нужно в приведенном порядке вставить функцию и ввести информацию:

- Избрать B5.

- Надавить клавишу «Вставить функцию».

- Категория «Денежные».

- Функция «ПЛТ».

- В графе «Ставка» указывается B2 и дополняется «/12/100».

- «Кпер» значит период кредитования и выбирается B3.

- «Пс» – общая сумма долга – вставляется символ «-», и выбирается А1, опосля – добавляется символ «-».

- Надавить «ОК».

Если все изготовлено верно, то в В5 отобразится сумма каждомесячного платежа при данных значениях. Юзер сейчас может по собственному усмотрению поменять вводные данные для получения базисных сведений, но информативнее созидать общий график погашения с помесячной разбивкой и детализацией.

Шаг 3 – Расчет общей суммы погашения и переплаты

Чтоб выяснить общую сумму погашения, будет нужно помножить аннуитетный платеж на период кредитования. В этом случае выбирается B6 и в строке формул вводится «=B5*B3».

Для определения переплаты необходимо из числа в B6 отнять показатель в А1. Для этого нажимается В7, и дальше заполняется строчка формул «=B6-B1».

Базисная таблица c формулой аннуитетного платежа Excel готова, и сейчас можно заносить любые данные в ячейки с первоначальными критериями, а программка сама все посчитает.

Преждевременное погашение с уменьшением срока либо выплаты

Закрыть денежные обязательства досрочно – это право заемщика. При аннуитетном виде сделки в первой половине графика делается упор на погашение процентов. Потому, чем резвее кредит будет погашен, тем незначительнее клиент переплатит. Уменьшение периода повлечет к повышению суммы планового платежа, а при его продлении – напротив.

Детализация платежей

Любому возможному заемщику предоставляется детальная разбивка грядущих оплат по сделке, но произвести расчет можно без помощи других, зная некие аспекты.

Существует три варианта:

- Пользоваться расчетом аннуитетных платежей по кредиту средством калькулятора в Excel.

- Произвести расчеты аннуитета вручную при помощи калькулятора при условии осознания формул.

- Употреблять раздельно особый онлайн-калькулятор.

Крайний вариант самый обычный, но рекомендуется за ранее взять распечатку в банке для следующего проведения сравнительного анализа приобретенных результатов.

Как облегчить проведение расчетов

Самый действенный и действенный метод – затребовать в банке детализацию по соглашению. Если клиент лишь на стадии выбора пригодного предложения, то наилучший вариант – внедрение онлайн-сервисов.

Кому выгоден аннуитет

Дифференцированные виды сделок в 2019 году практически не используются на практике. Это соединено с тем, что банки не получат доп потенциальную прибыль от процентных начислений при таком сотрудничестве.

Если провести сравнительный анализ при схожих вводных данных, то станет видно, что аннуитет обязует должника переплатить больше.

Еще одна причина, по которой рассматриваемый вид соглашений выгоден кредитору – получение процентных перечислений в первую очередь с постепенным уменьшением тела задолженности. Лишь к концу срока деяния контракта плановый платеж направляется в большей мере на закрытие тела долга.

Если заемщик в середине периода оплат прекращает перечисления, то сумма основного долга остается как и раньше значимой, а все прошлые поступления в большей мере шли на закрытие процентных начислений.

Штрафная политика – это очередной действенный инструмент загнать должника в долговую яму. Чем больше размер тела задолженности, тем ощутимее санкции за неисполнение обязанностей.

Следует ли соглашаться на аннуитетное погашение займа

Нереально совершенно точно утверждать, что рассматриваемый вид сделок категорически неприемлем обратившемуся физическому лицу за займом. Есть достоинства и недочеты, и конечный размер переплаты зависит от огромного количества причин.

В 2018 году законодатели пробовали внести конфигурации в Штатский кодекс РФ (Российская Федерация — государство в Восточной Европе и Северной Азии, наша Родина). Сущность поправок заключалась в предоставлении россиянам права выбора комфортного вида сделки, но законопроект не был принят, и на сей день банки и другие организации в сфере выдачи валютных средств продолжают диктовать свои условия и коэффициенты.

Ситуацию выручает большенный выбор возможных займодателей. Проанализировав не наименее 5 предложений, постоянно можно отыскать вариант, удовлетворяющий вещественные потребности, и предусматривающий настоящие условия выполнения обязанностей.

Осознавать, как рассчитываются начисления – неплохой навык, который в будущем, может быть, выручит от неосмотрительного шага и подписания заранее нерентабельной сделки. Лучше издержать денек, чем позже мучиться от собственной неосведомленности.

Аннуитетный платеж

В кредитном договоре быть может прописано, что ссуда гасится аннуитетными платежами. Увидев такую формулировку, заемщик может задаться вопросцем: «Аннуитетный платеж по кредиту — что же все-таки это такое?». Займ-го.ру скажет, что такое аннуитетный платеж, по какой формуле проводится расчет суммы взносов.

Содержание

Что такое аннуитетный платеж

Аннуитетная схема выплаты кредита предполагает, что должник часто (каждый месяц) будет заносить равные по сумме платежи. Сначала срока деяния кредитного контракта клиент выплачивает огромную часть процентов по сделке. Сумма основного долга выплачивается в середине и конце периода.

Внесение аннуитетных платежей комфортно для должника. Каждый месяц следует переводить на счет банка равную сумму. При всем этом трудно ошибиться и заплатить меньше, чем требуется по условиям контракта. Можно даже подключить автоплатеж, чтоб не растрачивать время на оформление перевода.

При каких сделках применяется аннуитетная схема:

- Оформление ипотеки.

- Кредиты наличными.

- Товарные кредиты.

- Кредиты на покупку авто.

Кроме аннуитетных, есть дифференцированные платежи. В дифференцированной схеме платеж миниатюризируется любой месяц. За срок кредитования заемщик платит меньше процентов. Но сумму приходится повсевременно уточнять, сверяясь с планом-графиком.

График

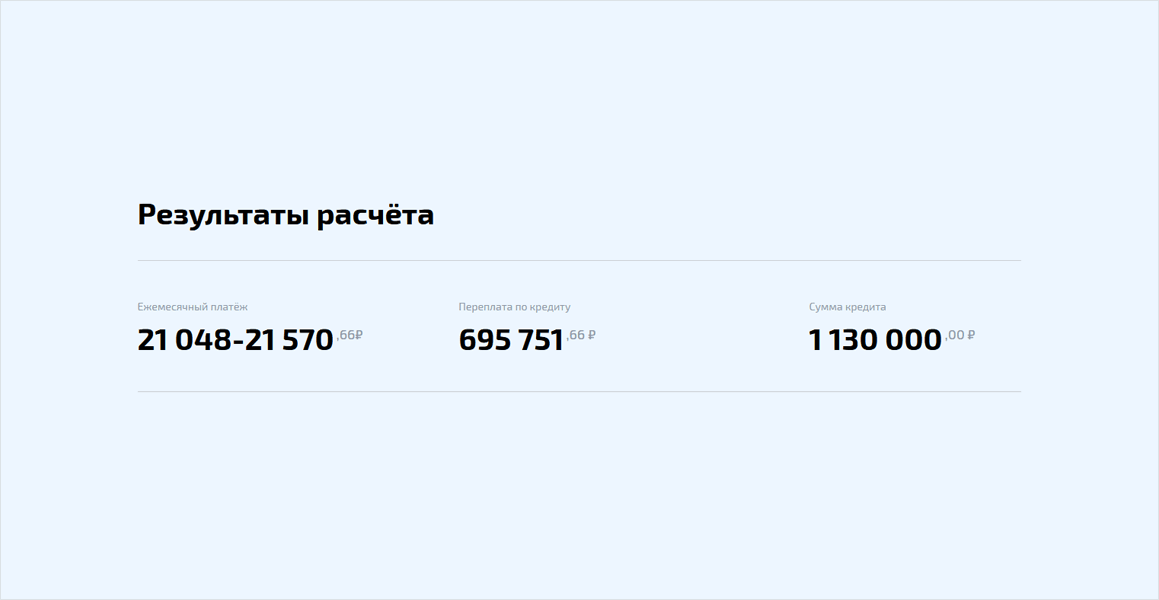

Для примера, давайте разглядим схему, при которой заемщик занимает 500000 рублей на 12 месяцев под 15% годичных. Расчет осуществлен на кредитном калькуляторе Займ-го.ру.

При таковых вводных каждомесячный платеж составит 45129 рублей, переплата – 41550 рублей.

Аннуитетная схема платежей по кредиту всераспространена везде. Применение аннуитетного графика приносит банкам больше прибыли. Внесение равных платежей дозволяет банкам поточнее определять платежеспособность клиентов. Потому дифференцированные графики используются очень изредка.

Формула расчета аннуитетного платежа по кредиту

Для расчета аннуитетных платежей по кредиту употребляется формула:

- РП — постоянный платеж;

- ОД — общая сумма долга;

- МС — месячная ставка, составляет 1/12 от годичный ставки;

- СК — срок кредитования.

Расчет аннуитетных платежей по кредитам делает компьютерная программка. Ни сотруднику банка, ни клиенту не надо знать формулу назубок. Опосля согласования критерий сделки клиент получает на руки кредитный контракт.

Структура аннуитетных платежей по кредиту

Сумма аннуитетного платежа остается схожей на всегда деяния контракта. Но структура платежа изменяется любой месяц. Структура перевода состоит из начисленных процентов и части основного долга. Любой месяц сумма для погашения основного долга возрастает, а проценты уменьшаются.

При расчете аннуитетных платежей по кредиту проценты начисляют на остаток долга. Оплата (выдача денег по какому-нибудь обязательству) всякого каждомесячного платежа уменьшает остаток задолженности. Потому в последующем месяце проценты начисляются уже на наименьшую сумму. Процентов становится меньше, но размер взноса не изменяется. В составе платежа возрастает размер выплаты, предназначенной для погашения основного долга.

Отличия от дифференцированной схемы расчета

Расчет дифференцированных платежей производится по иной формуле. Размер задолженности делится на срок кредитования. На остаточный долг для всякого месяца начисляются проценты, и потом обе числа суммируются.

Давайте создадим расчет с теми же вводными, что и на первом графике, но по дифференцированной схеме.

В этом случае каждомесячный платеж составляет 47917 рублей с постепенным уменьшением к концу срока до 42188 рублей, а переплата составит 40625 рублей.

Дифференцированный график употребляется при расчете ипотеки, кредита на бизнес, кредита под залог имущества.

При дифференцированной схеме заемщик переплачивает меньше, чем при аннуитетной. Потому почти все кредиторы не употребляют либо не афишируют этот метод. Очень изредка банки дают заемщику избрать один из 2-ух вариантов графика платежей.

Сопоставление 2-ух схем

Для сопоставления создадим расчет большого кредита в 3000000 рублей, который взят под 15% на долгий срок. Сравним аннуитетную схему погашения кредита и дифференцированную при различных сроках заключения контракта.

Тривиальный пример различия переплаты:

| Схема/срок | 5 лет | 7 лет | 10 лет | 15 лет | 20 лет |

| Аннуит | 1,282 млн | 1,862 млн | 2,808 млн | 4,557 млн | 6,480 млн |

| Диффер | 1,143 млн | 1,593 млн | 2,268 млн | 3,393 млн | 4,518 млн |

Плюсы и минусы аннуитетных платежей по кредиту

У погашения кредита аннуитетными платежами есть несколько преимуществ:

- обычный и понятный график оплаты задолженности.

- в графике нет больших платежей, оказывающих суровую нагрузку на бюджет.

- одобренный предел быть может выше, чем при дифференцированном графике.

- оформить ссуду с аннуитетными взносами можно в любом банке без исключения.

Ответы на самые пользующиеся популярностью вопросцы заемщиков

Аннуитетный платеж по кредиту — что это означает?

Аннуитетный график предполагает внесение равных платежей во время деяния контракта. В любом новеньком месяце изменяется соотношение процентов и основного долга в структуре платежа. Но размер взноса остается постоянным. С каждым разом все большая часть платежа служит для погашения главный задолженности.

Как большенный будет переплата при аннуитетных взносах?

Размер переплаты зависит от суммы задолженности и периода кредитования. Чем больше будут оба этих значения, тем больше будет разница в расчете процентов по различным графикам. Но если кредит до 50 000 рублей оформляется на срок до 1 года, переплата будет незначимой.

Как и где оформить кредит с аннуитетными платежами?

Кредиторы употребляют аннуитетный график по дефлоту. Вы сможете избрать всякую кредитную программку на нашем веб-сайте и оформить заявку. Опосля анализа вашей анкеты банк высчитает для вас доступный предел и график платежей.

Можно ли избрать дифференцированную схему при подписании контракта?

Почти все банки не разрешают заемщикам без помощи других выбирать схему внесения платежей. Но есть исключения. Дифференцированный график быть может назначен при оформлении ипотеки, ссуды под залог недвижимости.

Подведем итоги

Аннуитетная схема платежей предполагает погашение задолженности равными частями. График комфортен тем, что перед внесением оплаты не надо инспектировать сумму для работающего месяца. При маленьком сроке кредитования переплата по процентам будет незначимой по сопоставлению с дифференцированной схемой.