Формула расчета платежа по ипотеке и калькулятор в excel

Уменьшить беспокойство, облегчить жизнь юный семье при выплате ипотечного кредита поможет приведенная ниже формула расчета ипотеки. Крайняя нужна для планирования домашнего бюджета, часть которого будет уходить еще длительное время для погашения займа. Не излишней окажется данная функция, чтоб за ранее рассчитать сумму отдачи денежным учреждениям, которые прячут завышенные проценты за витиеватыми обещаниями и прекрасными словами о низкой тарифной ставке. Ведь никому не охото подписываться на одни обязательства, а выплачивать средства по совсем остальным, тем наиболее, специально завышенным.

Характеристики для расчета

При расчете будущих платежей нужно учитывать некие неотклонимые причины, помогающие верно вывести требуемые данные.

Стоимость квартиры

Ее значение играет гигантскую роль в получении ипотечного кредита. Высочайшая стоимость жилища обернется не только лишь завышенными платежами, да и большенный процентной ставкой.

Начальный взнос

Данная функция обусловит сумму и количество будущих выплат. Чем больше заявитель оплатит сходу, тем меньше ему придется в предстоящем урезать домашний бюджет. Ну и конечным результатом будет не таковая уж большая сумма переплаты. Обыденным условием банка представляется авансовый платеж размером 20%, но он быть может и больше по желанию клиента.

Длительность погашения ссуды варьируется от 1-го года до 30 лет, малая — 1-3 года. С одной стороны, увеличенная продолжительность погашения гарантирует наименьшие платежи, чем маленький срок займа, иной — увеличивается процент за ссуду средств. Главные заявители ипотеки делают упор на 10-25 лет. Вот тут и понадобится формула расчета платежа по ипотеке.

Платежеспособность

Хороший результат получения средств зависит от платежеспособности их пользователя. Большая сумма каждомесячного погашения является негативной стороной предоставления ипотеки, и уменьшают шансы получения крайней. Взнос не должен превосходить половину официального дохода заявителя. Заработная плата для ипотеки быть может как официально доказана, так и нет в определенных вариантах.

Процентная ставка

Пожалуй, эта самый значимый коэффициент при взятии кредита, он будет определять стоимость валютной ссуды банка. Финансовая организация может назначить одну из 2-ух видов ставок:

- фиксированную;

- плавающую.

Преимущество первой выражено тем, что заявитель понимает постоянную сумму погашения, прямо до закрытия кредита. Схожий расклад дозволит ему без усилий высчитать всю задолженность перед банком обыденным ее делением на длительность займа.

Плавающая ставка процента состоит из неизменной и переменной величин. Ее размер временами пересматривается через определенные промежутки процентного периода, согласованного дебитором и кредитным учреждением, что указывается при заключении контракта. Неизменная величина постоянно остается постоянной, на переменную влияет финансовая ситуация страны.

Обычно плавающая ставка несколько ниже фиксированной, но никто не может отдать гарантию, что она остается такой до полного погашения кредита. Ее вероятное увеличение является защитой банка от экономических катастроф, инфляции. Животрепещущие ставки по ипотеке вы сможете поглядеть у нас на веб-сайте.

Тип платежа

Погашение ипотеки может различаться, зависимо от личных денежных способностей дебитора. Процесс заключения контракта обусловливает график выплат, которые имеют две разновидности:

- аннуитетную;

- дифференцированную.

1-ая предугадывает каждомесячную фиксированную сумму, где главные средства идут на погашение ставки процента. Таковой вид оплаты кредита происходит достаточно длительное время.

Дифференцированная — разграниченная ставка, уменьшает каждый месяц конкретно тело кредита, но различается высочайшими нестабильными выплатами исходного периода. Потому заемщику нужно повсевременно уточнять сумму взноса. Конец месяца знаменуется процентами на остаток тела долга. Исходя из этого, высочайшие начальные взносы с течением времени существенно уменьшаются, чего же не происходит при аннуитете.

Формула расчета с дифференцированными платежами

Вычислить разграниченный каждомесячный взнос по ипотеке посодействуют юзеру последующие формулы:

- — данное выражение даст подсказку сумму оставшегося тела долга опосля каждой уплате;

- ОСХ*ПрС*x/z — функция высчитает количество средств для уплаты в определенном случае.

Данные формулы употребляют:

- ОСЗ — остаток каждомесячной кредитной полосы;

- ПрС — общая ставка процента по ипотечному договору;

- y — количество календарных месяцев до полного погашения займа;

- x — количество дней текущего месяца внесения взноса;

- z — полное количество дней платежа в текущем году.

Положительными свойствами вышеприведенных расчетов считается начисление процентов лишь за главный оставшийся долг. Схожее скажется на повсевременно уменьшающейся сумме выплат.

Приведенная схема уплаты банковской ссуды выражается очень приклнными критериями, но серьезным неизменным контролем текущего состояния баланса.

Формула расчеты под аннуитет

Фактически, все кредитные учреждения дают пользоваться данной формулой, т. к. она более способствует обеим сторонам — дебитору и кредитору. Клиенту предоставляется точный график погашения фиксированной суммой долга, переходящей в любой месяц. Но этот метод оплаты включает и проценты за ссуду средств, что предоставляет определенную выгоду банку. Тут сумма переплаты возрастает по сопоставлению с дифференцируемой схемой. Тут же представлена формула для расчета ипотеки.

- где Х — сумма взноса, которую необходимо заносить каждый месяц;

- S — общая сумма кредитной полосы;

- P — 1% от годичный ставки процента;

- ^ — производное число к степени;

- M — общий ипотечный период в месяцах.

Облегчить расчет погашения долга дозволяет наш ипотечный калькулятор. Он так же поможет высчитать проценты. Если же приобретенные данные не будут соответствовать банковским, следует обратиться к служащему денежного учреждения и перепроверить имеющийся итог.

Калькулятор Excel

Реальный ипотечный калькулятор представлен всепригодным средством, который включает расчет ссуды, беря во внимание комиссии, страховки. Дополняют калькулятор графики сопоставления займа до и опосля ранних платежей, подойдет для расчета погашения займа, проигрывания запланированных преждевременных платежей.

Главными плюсами калькулятора числятся:

- четкий расчет аннуитетного, дифференцированного графиков погашения;

- калькуляция ранних платежей с одновременным уменьшением суммы тела долга;

- создание, расчет графиков погашений в форме Excel таблицы;

- учет високосного календарного, невисокосного года, что фактически сравнимо со значениями предоставляемыми Сбербанком, ВТБ24.

К сведению клиентов — калькулятор редактируется, производит вычисления под личного юзера, настраивается под различные типы расчета.

Создать вычисление в Экселе вы сможете, если скачаете этот ипотечный калькулятор. Там же можете поглядеть формулу.

Заключение

Высчитать ипотечный кредит в состоянии любой возможный заявитель. Для этого ему предлагается калькулятор в excel, который поможет совладать с каждомесячными погашениями. Всепригодное средство учитывает не только лишь тело кредита, да и ставку процента.

Используйте наш ипотечный калькулятор с преждевременным гашением, чтоб сопоставить ваши результаты, также прочитайте информацию о том, стоит брать ипотеку в 2021 году.

Обычный, но гибкий калькулятор для расчёта общей цены ипотеки

Желаете посчитать, во что по сути обойдётся для вас квартира конкретно с вашим сложным графиком оплаты страховки, ремонтом и тем, что вы планируете платить коммуналку только несколько месяцев пока не сдадите квартиру жильцу?

Смело добавляйте колонки для типов платежей, которые желаете учесть, меняйте числа под ваши условия и получайте итог.

Для чего совершенно нужен ещё один калькулятор ипотеки

Рано либо поздно любой взрослеющий человек приходит к тому, что отлично бы не только лишь растрачивать средства на текущее потребление, да и откладывать на чёрный денек, на каждогодний отпуск и на инвестиции в будущее. Покупка квартиры либо дома — один из более ограниченных методов инвестирования, быстрее даже методов сбережения. Кроме чисто денежных качеств, приобретение жилища даёт для вас свободу обустраивать его так, как охото, заводить всех домашних животных в рамках законодательства и совершенно ощущать себя спокойнее.

Естественно же, за схожее чувство спокойствия нужно платить и, как пишут почти все, весьма нередко покупка недвижимости конкретно в целях инвестирования проигрывает даже обыкновенному банковскому вкладу, к тому же защищённому страхованием вкладов.

Как и почти все айтишники перед серьёзным решением я предпочитаю строить различные формулы, прикидывать плюсы минусы, ассоциировать варианты инвестиций и, к огорчению, посреди огромного количества имеющихся калькуляторов мне так и не удалось отыскать довольно обычной, но в то же время гибкий, который дозволил бы ответить на вопросец «а как же прибыльнее/рискованнее снимать квартиру и вкладываться, к примеру, в облигации, чем брать недвижимость в ипотеку».

Пришлось проводить подобные расчёты самому, и 1-ая часть расчётов вышла довольно обычной и просто настраиваемой. Буду рад, если поможет кому-нибудь ещё.

Что учитывает калькулятор и откуда данные

Все числа в примере расчёта мало изменены на вариант, если я не прочитал тонкостей соглашений о неразглашении, но приблизительно соответствуют покупке убитой квартиры в древнем фонде Санкт-Петербурга в ипотеку через один голубий банк.

Квартиру заполучили в феврале 2019 года с целью до этого всего сбережения средств. Добрые и бывалые родственники обещали посодействовать с ремонтом, потому квартиру избрали наибольшей убитости, с планом выполнить ремонт как можно быстрее, сходу же сдать квартиру и продолжать сдавать её практически постоянно, вкладываясь в ремонт по минимуму.

Учтённые расходы

На данный момент пример калькулятора учитывает последующее

- Расходы на фактически ипотеку: 1-ый взнос, тело и проценты по кредиту по известному проценту.

- Расходы на страховку, которая рассчитывается по отдельной сложной формуле на отдельном листе

- Раз в год, страховая глядит на оставшуюся сумму долга и просит покрытия на 115% от оставшейся суммы по трём видам страхования: жильё (на вариант пожара, к примеру), личного (заёмщик тяжко захворал) и 1-ые три года — титул (нашёлся обделённый собственник из прошедшего)

- Для всякого из этих видов страхования есть соответственный множитель. Она складываются, множатся на требуемое покрытие и получаете сумму страхового платежа. Приблизительно, это соответствует повышению ставки ипотечного кредита на один процент, но калькулятор, естественно, покажет для вас ожидаемые суммы расходов поточнее

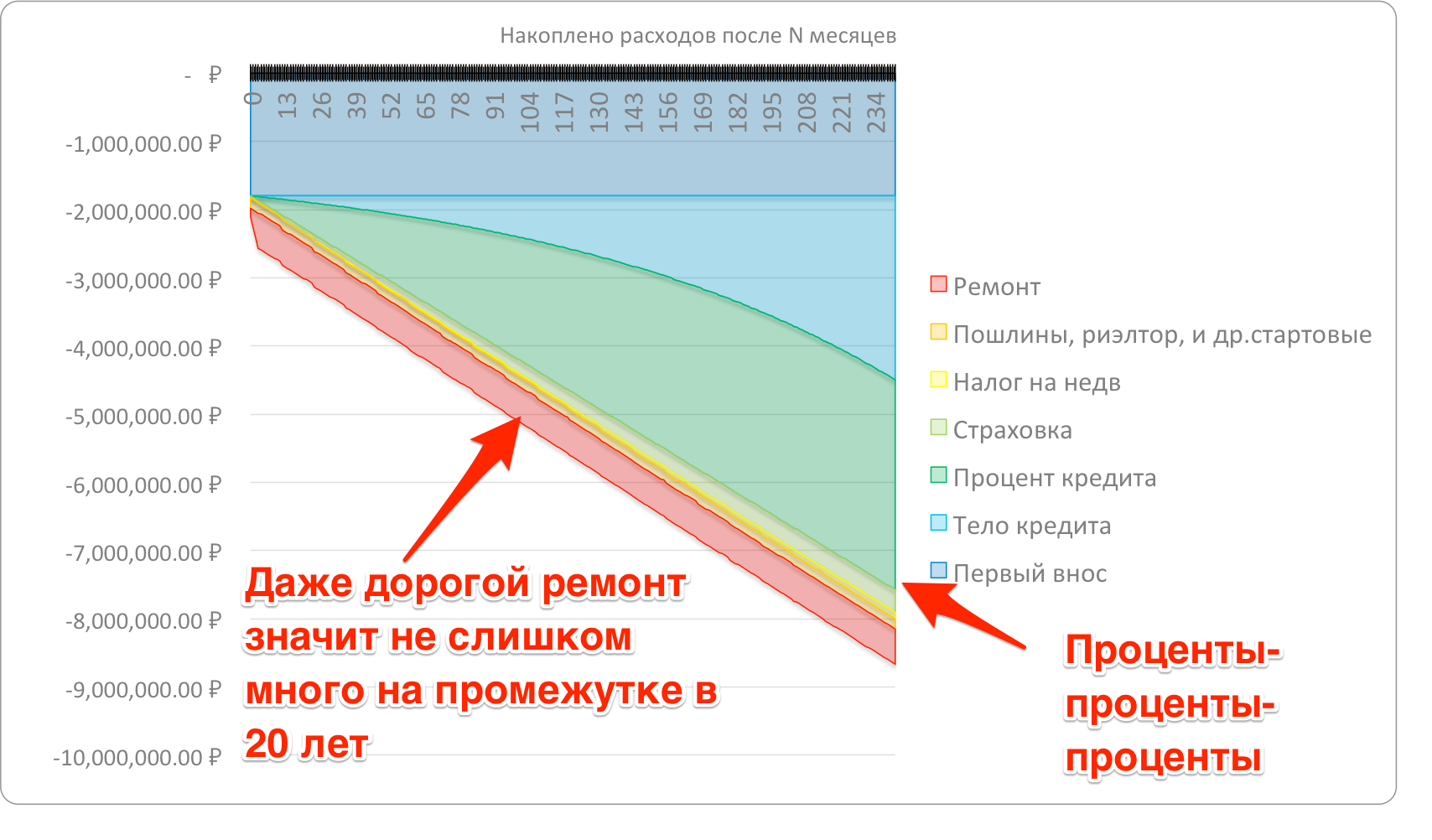

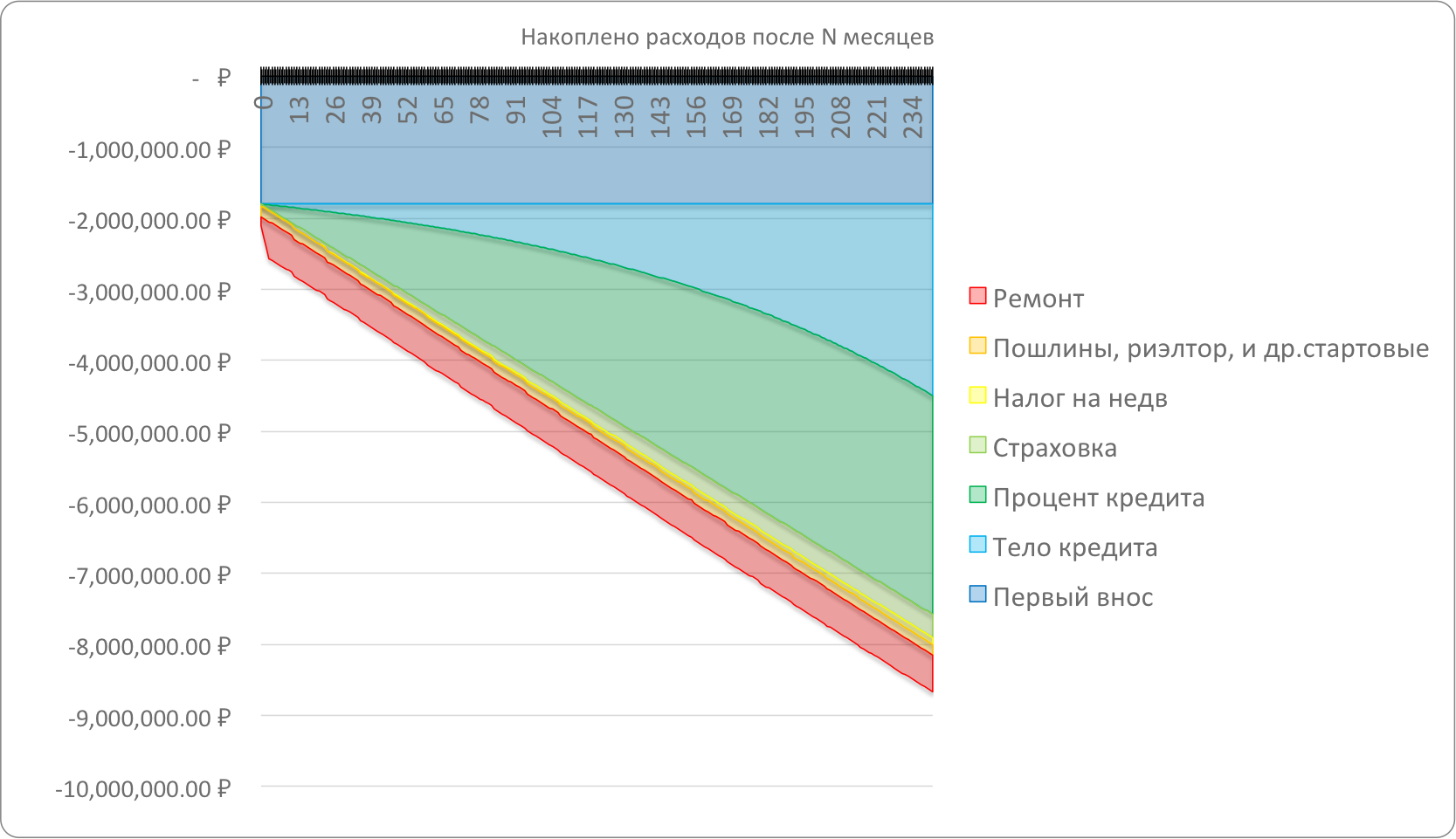

Что можно увидеть по графику

Естественно же, при разных критериях выводы будут различаться, в данном случае самые тривиальные наблюдения таковы:- За 20 лет ипотеки придётся выложить банку не две цены квартиры, а всё же меньше. В этом примере приобрели квартиру стоимостью практически 5.2млн, если учитывать стоимость ремонта, пошлины и комиссию реэлтера, а за 20 лет всех ожидаемых расходов — 8.7млн. Если учитывать инфляцию, то в ценах года покупки — даже меньше, чем 8.7млн.

- Проценты-проценты-проценты — вот кто съедает ваши средства. Решайте сами как имеет смысл поначалу накопить побольше для первого взноса и может быть торговаться с банками за любой процент

- Ремонт может оказаться не таковым уж небольшим фактором в общей цены расходов

- А вот расходы на госпошлины и риэлтеров могут оказаться не настолько большенными и может быть оплата (выдача денег по какому-нибудь обязательству) неплохого риэлтера окупится благодаря подбору наиболее соответственного объекта

Что далее

Полезен для вас калькулятор? Воспользовались бы сами либо кинули бы ссылку товарищу? Что сделать лучше? На чём лучше сфокусироваться в предстоящем: на расчёте доходной стороны, на учёте инфляции, на удобстве, на чём-то ещё?

Калькулятор ипотеки Сбербанка: онлайн расчет с преждевременным погашением (сокращение суммы платежа)

Калькулятор употребляется как для расчетов ипотеки на первичном рынке, так и для жилища со вторичного рынка. В качестве начального взноса по ипотеке может быть указать материнский капитал.

Дальше, сам калькулятор и правила погашения кредита.

Калькулятор:

Может быть применять расчет Excel прямо на веб-сайте либо скачать его.

Делая подстановку характеристик в модель — желтоватые поля (изменяемые ячейки), Вы сможете выстроить график выплат по кредиту Сбербанка с возможностью планировать наиболее преждевременное погашение.

Модель подойдет и для остальных банков, т.к. методика расчета утверждена ЦБ Рф.Калькулятор преждевременной оплаты ипотеки Сбербанка Рф

Вы сможете скачать расчетную модель в формате MS Excel нажатием на СКАЧАТЬ ФАЙЛ.

Модель понадобится Для вас, если Вы планируете созодать наиболее преждевременное погашение основного долга по кредиту, чтоб понизить каждомесячный платеж. Кандидатурой является возможность сокращения части долга со понижением общего срока кредита — подобная модель ипотеки для банка ВТБ24. Уточните в собственном банке способности внедрения той либо другой модели понижения долгового бремени.

Законодательная база для ранешнего закрытия кредита

Согласно ФЗ «О ипотеке (залоге недвижимости)» от 16.07.1998 N 102-ФЗ, ограничений на преждевременное закрытие жилищного кредита нет. Клиент может стопроцентно закрыть его уже на 2-ой денек опосля получения займа. Некие банки стараются обезопасить себя от таковых клиентов, предлагая им нерентабельные условия полного аннулирования долга в течение первых 6 месяцев. Так, контрактом быть может предусмотрена комиссия в размере до 5%.

Некие финансово-кредитные организации налагают мораторий на полное гашение в течение 2-ух месяцев опосля выдачи займа. Условия типового контракта Сбербанка не предугадывают таковых критерий, ну и в целом, даже в остальных банках, в силу противоречия схожих требований законодательству, они могут быть оспорены в судебном порядке.

Почему преждевременное гашение кредита прибыльно

Сейчас абсолютное большая часть ипотечных кредитов дают аннуитетную схему погашения долга. В этом случае клиент заносит оплату каждый месяц равными частями. При всем этом сначало гасятся проценты, а на закрытие тела кредита уходит маленькая сумма. Другими словами, первую часть срока деяния кредита в большей степени гасятся проценты, 2-ая половина срока кредитования дозволяет сосредоточиться на гашении основного долга.

Что дает частичное погашение ипотеки

Неполное погашение обычно подразумевает два варианта воздействия на итоговый график платежей, а конкретно:

- Сокращение суммы запланированного платежа при сохранении срока деяния контракта.

- Сокращение срока деяния контракта при сохранении суммы платежа по графику.

Большая часть старенькых договоров, которые были оформлены до 2010 года, подразумевают сокращение срока кредитования при сохранении суммы каждомесячного платежа. С 2010 года практически все банки стали давать поменять сумму закрепленного платежа в наименьшую сторону – конкретно сиим методом начал двигаться Сбербанк Рф как единственным.

Как создавать преждевременные платежи по кредиту под ипотеку

Списание задолженности в срок согласно графика к ипотечному договору осуществляется безакцептно, т.е. без подписания специального заявления на списание суммы, которая находится на счете на дату платежа по договору.

Для погашения основного долга сверх графика, Для вас будет нужно очно явиться в отделение Сбербанка Рф, внести средства на счет, на который вы осуществляете каждомесячное внесение средств. В отделении банка будет нужно написать заявление на гашение ранее срока.

В заявлении указываются имя плательщика, номер кредитного контракта, сумма, которая подлежит списанию и иная информация, которая может пригодиться для произведения списания средств со счета. Эталон заявления можно взять у кредитного инспектора.

Малая сумма для внесения оплаты вперед графика в Сбербанке не установлена. Опосля преждевременного погашения клиент получает новейший график кредита с учетом сокращения суммы долга.

Можно ли поменять календарную дату оплаты

Таковая возможность предоставляется большинством кредиторов. Но со Сбером вас может ожидать разочарование. Дело в том, что дата платежа зафиксирована в кредитной документации и в договоре ипотеки, которые прошли одобрение кредитного комитета банка и регистрацию в Росреестре. Чтоб внести в их конфигурации, будет нужно получение новейшего одобрения и прохождения регистрации, что не сравнимо по трудозатратам с финишным результатом в виде переноса даты платежа.

Но вы сможете сразу с частичным ранешном погашением кредита, попытать счастья, и даже получить некий итог. Это соединено с тем, что Сбербанк имеет макрорегиональную структуру подчинения (к примеру, весь Европейский центр Рф, не считая Москвы, подчинен Среднерусскому банку СБ РФ (Российская Федерация — государство в Восточной Европе и Северной Азии, наша Родина)), и регламенты всех банков различны.

Для того, что поменять дату внесения средств, нужно подойти в отделение банка и написать заявление. Для вас потребуются последующие документы:

- Паспорт.

- Кредитный контракт.

- Выписка со счета, где будет видно, когда конкретно поступают средства.

- Заявление с разъяснением ситуации.

Заявление рассматривается в течение 30-ти дней.

Внедрение гос помощи и госпрограмм для погашения ипотеки

Сейчас на федеральном уровне и в регионах действуют разные муниципальные программки, которые разрешают восполнить издержки клиента по ипотеке в полном либо частичном объеме. Самой пользующейся популярностью программкой является маткапитал. Чтоб пользоваться им в счет закрытия части долга по ипотеке нужны последующие документы для Пенсионного фонда Рф:

- Паспорт и СНИЛС.

- Свидетельства о рождении малышей и свидетельство о браке.

- Информация по кредиту (кредитный контракт, номер счета, реквизиты).

- Заявление.

- Справка из банка о размере долга.

- Обязательство, согласно которому детям будет выделена толика в объекте жилой недвижимости, которая приобреталась за счет ипотечных средств.

- Сертификат на право получения маткапитала.

- Документы на кредитуемый объект недвижимости.

- Другие документы, которые могут быть затребованы спецами ПФР.

В банк не надо будет приносить никакие документы. Опосля перечисления средств на счет возьмите новейший график гашения либо снимите обременение с объекта недвижимости, если кредит стопроцентно закрыт.

Программка «Юная семья» тоже является достаточно пользующейся популярностью. Согласно данной программке, нужно быть общепризнанными нуждающимися в улучшении жилищных критерий. Получить таковой статус можно в жилищном отделе местной администрации. Для вас потребуются паспорта всех членов семьи (для малышей свидетельства о рождении), справка о доходах, документы на имеющееся жилище (при его наличии). Принципиальное условие – возраст членов семьи до 35 лет.

Также есть остальные программки, дозволяющие восполнить часть издержек на ипотеку. К ним можно отнести: региональный капитал на поддержку материнства, субсидии на стройку личного жилого дома.

Что созодать опосля погашения ипотеки

Существует потенциальные «подводные камешки» при закрытии ипотеки ранее срока. Это животрепещуще для старенькых договоров: в их могу фигурировать комиссии, моратории на преждевременное закрытие. Так как требования, улучшающие положение пользователя имеют оборотную силу, то препятствия к преждевременным платежам в виде комиссий и запретов могут быть оспорены.

Банк не будет без помощи других проявлять инициативу без вашей расторопности. До этого всего, для вас необходимо писать заявление на получение закладной, которую банк должен без помощи других погасить в Росреестре. Потом для вас будет нужно вместе с банком обратиться в Росреестр для снятия обременения. В истинное время воззвание в Росреестр осуществляется через местный МФЦ. При всем этом, уполномоченный доверенностью сотрудник Сбербанка предоставляет справку о закрытии долга.

В целом, метод действий будет последующим:

- Пишете заявление на возврат закладной и ожидаете 30 дней.

- Получаете закладную и справку о закрытии долга.

- Идете в Росреестр для снятии обременения.

- Выделяете детям долю, если употребляли средства материнского капитала.

- Получаете новейшие документы на жилище.

Обычно этот процесс занимает 2-3 месяца. Но в силу того, что сотрудники Сбербанка нередко изменяются и не успевают довольно отлично ознакомиться с программками, процесс может затянуться.