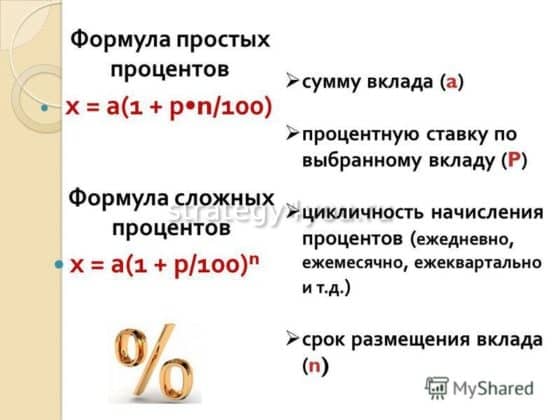

Формула расчета сложных процентов по вкладам; как высчитать верно

Формула расчета сложных процентов по вкладам — как высчитать верно

В формуле сложных процентов по вкладам отражается операция, когда прибыль, приобретенная от депозита, прибавляется к главный сумме . В предстоящем эти средства опосля капитализации являются базой для начисления. Реинвестирование приобретенного дохода характеризуется рядом преимуществ, которые разрешают вкладчику правильно распорядиться средствами.

Что такое непростой процент в инвестициях ординарными словами

Познание механизма расчета по депозиту дозволяет вкладчикам составить прогноз дохода . Этот расчет доступен при заключении соглашений, выполнении транзакций, перед начислением вознаграждения и капитализацией прибыли.

Банки пользуются ординарными и сложными формулами .

При всем этом применяется фиксированная ставка , которая закрепляется контрактом при размещении депозита, может регулироваться в вариантах:

- автоматической пролонгации контракта;

- преждевременного закрытия.

Плавающий тип может изменяться в протяжении деяния соглашения.

Изменение ставок в этом случае привязано к таковым факторам:

- курсу валют;

- переводу депозита в другую категорию.

При расчете дохода учитывается ряд характеристик:

- вкладывательная сумма;

- процентная ставка, ее тип;

- периодичность начислений;

- срок контракта.

При использовании обычной схемы расчета результат выходит в итоге таковых математических действий. Исходная сумма множится на годичную ставку и количество дней начисления вознаграждения и делится на количество дней по календарю и на 100.

Для чего инвестировать под непростой процент

При инвестировании средств рекомендуется избрать лучший вариант, который дозволит применять достоинства сложных ставок . Вложению средств постоянно предшествует планирование, анализ поставленной задачки. Капитализация прибыли от инвестирования на счет дозволяет получить доп доход.

Обычной расчет

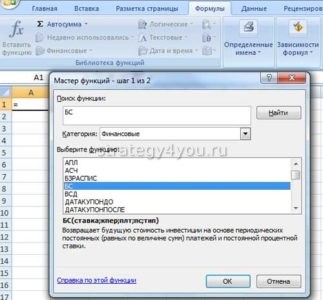

Действенной ставкой считается номинальный процент , который начисляется на сумму с капитализацией. Высчитать доход можно в программке Excel . Для этого следует ввести начальные данные, формулы на базисный депозит, сумму с капитализацией. Деяния производятся автоматом , потому для получения корректного результата рекомендуется пристально ввести информацию.

Формула

Плата за использование средствами денежным учреждением начисляется каждый месяц . Если вкладчик не будет снимать эти средства со счета, то они дополнят сумму основного депозита.

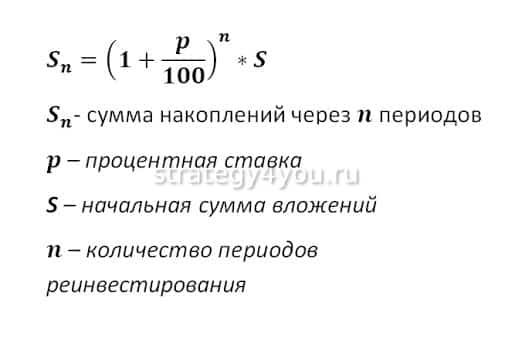

Формула сложного процента записывается: S=X*(1+%)n , где

- S — конечная сумма;

- X — исходный вклад;

- % — годичная ставка;

- n — количество периодов.

В итоге прибыль добавляется к сумме и дает доход . Непростой расчет может действовать при открытии срочного депозита.

Формула для банковских вкладов

Размещая средства в банке, клиент рассчитывает на их сохранность и получение дохода . Познание формул при всем этом дозволяет создать прогноз предполагаемой выгоды. Банковские вклады с капитализацией имеют непростой расчет.

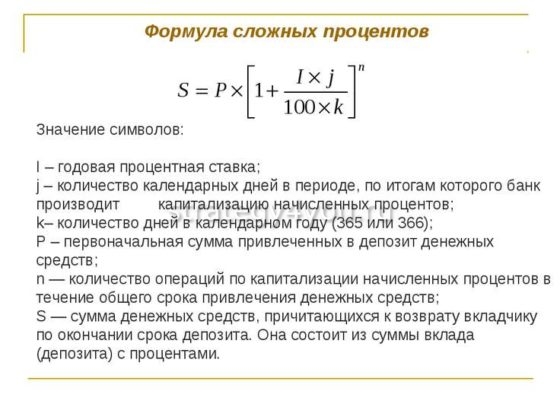

Для этого применяется формула:

S=(PxIxJ/K)/100, где знаки обозначают:

- I — годичная ставка;

- J — календарный период;

- K — количество дней в году;

- P — базисная сумма, к которой добавляется доход от процентов;

- S — вознаграждение, выплачиваемое клиенту.

В расчет каждомесячной капитализации берут количество транзакций по переводу прибыли в главный депозит (n).

Непростая формула имеет таковой вид:

- P — размер исходного вклада;

- N — процентная ставка;

- d — 30 дней (период начисления вознаграждения);

- D — 365 либо 366 дней.

Формула расчета сложных процентов по вкладу с каждодневной капитализацией записывается в таком виде: S=Px(1-N/R)xT , где T — количество дней, на которые открыт вклад.

Если к главный сумме депозита вознаграждение добавляется ежеквартально , то при расчетах употребляется формула S=Px(1-N/4)T, где T — количество кварталов.

Калькулятор сложных процентов для вклада

Денежные предложения банка разработаны с учетом требований клиентов к сохранности сбережений и прибыли от инвестирования. Для подготовительного расчета выгоды рекомендуется пользоваться калькулятором . Перед тем как высчитать доход от депозита по сложным процентам, рекомендуется просмотреть рейтинг наилучших предложений денежных учреждений по вкладам.

Информацию для анализа лучше выбирать за 12 месяцев, чтоб проследить динамику конфигураций критерий капитализации. Денежные учреждения разработали для клиентов программки, дозволяющие получать вознаграждение каждый месяц, пополнять депозит, отчасти снимать со счета средства.

Для подготовительного расчета можно пользоваться калькулятором, который доступен клиентам онлайн на веб-сайтах денежных организаций и банков. Встроенное приложение дозволяет выяснить доходность с учетом капитализации, пополнения и снятия средств со счета.

Для расчета обычно требуется ввести:

- сумму депозита;

- срок размещения;

- ставку;

- периодичность выплаты.

В калькуляторе предусмотрены функции капитализации процентов , налог на доходы, который действует по вкладам со ставкой выше 11%.

Вычисляем ставку и время

Вклады с капитализацией разрешают получать доход с периодичностью, обозначенной в договоре . Из формулы расчета сложных процентов можно выразить ставку по депозиту — %=(SUM/X)1/n-1, количество периодов — n=log(1+%)(SUM/X). При всем этом приобретенная прибыль присоединяется к телу депозита, что наращивает размер вознаграждения.

Что такое действенная ставка по вкладу

ЭПС – действенная процентная ставка отражает вашу прибыль от вклада, общий доход за весь срок и начисленные проценты. В данной статье мы приведем несколько вариантов формул, по которым можно высчитать ЭПС, и несколько примеров для наглядности. Вкладчикам полезно посчитать ЭПС и выяснить общую прибыль от собственных вложений.

Советы по выбору вида вклада

- При выбирании стратегии скопления нужно учесть имеющиеся способности в истинное время и оценить вероятные потребности в не далеком будущем.

Если вы убеждены, что имеющиеся средства не потребуются в обозримой перспективе, можно находить вклад с большей действенной ставкой, в том числе и получаемой при помощи капитализации.

Если же таковой убежденности нет, может быть, стоит пожертвовать данной для нас опцией в пользу, к примеру, частичного снятия – но учтите, что почаще всего при преждевременном расторжении контракта о банковском вкладе вы теряете все заработанные проценты.

- В процессе выбора определенной программки нужно проанализировать все предложения банка, как с капитализацией процентов, так и без нее.

Подобающую информацию можно получить от служащих банка либо в итоге расчетов при помощи депозитного калькулятора на веб-сайте денежного учреждения.

- Независимо от того, какой вид вклада вы предпочитаете, особенное внимание нужно уделить надежности банка.

Информацию о этом можно получить из независящих рейтингов, анализа структуры активов и перечня хозяев. Важными факторами являются также время существования банка, его репутация и стиль. Ну и само собой очевидно, что организация, которой вы желаете доверить свои средства, обязана заходить в систему страхования банковских вкладов, обеспечивающую муниципальную защиту всех размещенных депозитов размером до 700 тыщ рублей.

Что такое действенная ставка по вкладу?

Чтоб оценить реальный доход, который можно получить от вложения собственных средств на депозит, употребляется действенная ставка. Она отражает прибыль клиента с учетом капитализации процентов во вклад и постоянно будет выше номинальной ставки. Как указывает практика, доход от вклада с капитализацией имеет бОльшую прибыльность, чем вклад без капитализации.

ЭПС отражает общий доход за весь срок с учетом причисления процентов к вкладу. Это помогает клиенту оценить его настоящий доход и сопоставить условия по видам депозитов в одном либо нескольких банках. Если обладатель депозита хочет получить наибольший доход, то ему следует выбирать вклады с каждомесячной капитализацией процентов. В 1-ый месяц проценты начисляются на сумму вклада и присоединяются к нему. Во 2-ой месяц проценты начисляются уже на сумму вклада+проценты за 1-ый месяц. Как следует, эта сумма уже будет больше, чем в 1-ый месяц и т.д.

В этом случае употребляется формула сложного процента, т.е. когда идет начисление процентов на увеличивающуюся сумму. Итоговая доходность будет выше начальной процентной ставки.

Формула расчета действенной ставки

Чтоб поглядеть наглядно, как идет начисление, необходимо пользоваться формулой расчета действенного процента по депозиту:

- ЕС – это действенная ставка по вкладу, т.е. значение доходности, которое получится при причислении процентов к основному телу вклада за определенный срок

- С – это номинальная ставка, т.е. то значение, которое обычно указывается в договоре

- N – это количество периодов капитализации в год (если каждомесячная капитализация, то N=12, если еженедельная, то N=52, если ежеквартальная, то N=4)

- m – это количество повторений периодов (если на один год, то m=1, если на два года, то m=2 и т.д).

Просчитаем эффективную ставку по вкладу Сбербанка «Управляй» на 100 000 на один год с каждомесячным причислением процентов с номинальной ставкой 7,2%.

Если б депозит открыт на год, а проценты начислялись каждую недельку, то формула смотрелась бы последующим образом (берем N=52, т.к. в году 52 недельки):

Таковым образом, если расположить 100 000 рублей на один год с капитализацией процентов каждый месяц, то эфф.ставка составит 7,44%, что на 0,24% больше номинала. Если капитализация будет выполняться раз в неделю, то эфф.ставка за год составит 7,46%.

Используем формулу для расчета %-ов:

- П – сумма начисленных процентов за любой месяц,

- КС – капитализированная сумма с учетом причисления процентов за предшествующий месяц,

- С – ставка номинальная.

Численно она совпадает со ставкой эталонного вклада, для которого производятся последующие условия:

- Дата, сумма и срок эталонного вклада совпадает с датой, суммой и сроком начального вклада

- У начального и эталонного вклада совпадают даты и суммы всех пополнений и частичных снятий

- Совпадает итоговый итог (т.е. сумма к получению на руки в конце срока вклада), рассчитанный для начального вклада с номинальной ставкой и эталонного вклада с действенной ставкой

- Капитализация процентов эталонного вклада происходит один раз в год

- У эталонного вклада отсутствует налогообложение процентов

Благодаря действенной ставке может быть сопоставление меж собой вкладов, предлагающих различные условия (процентную ставку, частоту капитализации процентов).

Формула расчета действенной ставки:

- ЭПС – действенная процентная ставка

- P – процентная ставка за период начисления (к примеру, если период начисления – месяц, то P=ставка в % годичных/12)

- n – количество периодов начисления процентов

- N – срок вклада в годах

Из формулы видно, что чем почаще идет выплата процентов с капитализацией, тем больше итоговый доход, т.е. каждомесячная выплата процентов дает огромную эффективную доходность, чем, к примеру, ежеквартальная. Чем больше срок вклада с капитализацией, тем больше будет проявлять себя капитализация, потому при открытии вклада на долгие сроки не стоит третировать капитализацией процентов.

Расчет действенной процентной ставки по вкладу

Чтоб сопоставить доходность вкладов с разной процентной ставкой и на различные сроки при начислении сложного процента, комфортно уметь вычислять эффективную процентную ставку в годичном исчислении. Т.е. высчитать сколько процентов к исходному вкладу мы получим через год с учетом начисления процентов на процент.

Где:

- P — годичная процентная ставка,

- d — количества дней в периоде начисления,

- N — число периодов начисления процентов.

- P = 11,

- d = 30,

- N = 12.

- P = 11,

- d = 90,

- N = 4.

Индивидуальности процедуры и расчет

В случае с капитализацией схема смотрится несколько по-другому. Проценты все также начисляются каждый месяц и даже выдаются обладателю депозита. Но не на руки, а в виде доначисления к главный сумме депозита. В последующем месяце доходность начисляется на новейшую (увеличенную) сумму вклада. В 3-ий и все следующие месяцы процедура циклически повторяется. Пока не завершится срок деяния депозита. Понятно, что при каждомесячном увеличении суммы вклада вырастают и начисляемые проценты.

Не считая того, конечный доход, который получит клиент, разместивший вклад с капитализацией, будет больше, чем в случае с аналогичным, но номинальным процентом. При условии, естественно, что сроки в обоих вариантах схожи. Сейчас давайте разглядим расчет действенной процентной ставки по вкладу на определенном примере. Тогда все произнесенное выше станет еще понятнее. Представим, обитатель городка Москва решил оформить вклад сроком на один год и расположить на нем сумму в 100 тыщ рублей.

Номинальная ставка по вкладу – 10% (так будет еще удобнее считать доходность).

Допустим, его сосед открыл вклад и расположил на нем аналогичную сумму средств, но с капитализацией процентов. Если разбить ставку на количество месяцев в сроке вклада, то среднее ее значение составит 0,83%. Потому в 1-ый месяц доход составит – ([сто тысяч] х [0,83]) : 100 – 830 рублей. В течение второго месяца проценты будут начисляться на 100 830 рублей, и доход рассчитывается последующим образом: ([100 830] х [0,83]) : 100 = 836,89 рублей.

Последующие расчеты имеют вид:

- (101 666,89 х 0,83) : 100 = 843,84 – 3-ий месяц

- (102 510,73 х 0,83) : 100 = 850,84 – 4-ый месяц

- (103 361,57 х 0,83) : 100 = 857,90 – 5-ый месяц

- (104 219,47 х 0,83) : 100 = 865,02 – 6-ой месяц

- (105 084,49 х 0,83) : 100 = 872,20 – седьмой месяц

- (105 956,69 х 0,83) : 100 = 879,44 – восьмой месяц

- (106 836,13 х 0,83) : 100 = 886,74 – девятый месяц

- (107 722,87 х 0,83) : 100 = 894,10 – десятый месяц

- (108 616,97 х 0,83) : 100 = 901,52 – одиннадцатый месяц

- (109 518,49 х 0,83) : 100 = 909,00 – двенадцатый месяц

Произведя простые вычисления, получаем совокупный доход, размер которого составляет 10 428 рублей. Таковым образом, сосед нашего гражданина из первого примера получит по итогам года на 428 рублей больше.

Броско, что сумма 10 428 рублей поможет нам найти эффективную процентную ставку по вкладу. Для этого необходимо поделить приобретенный доход на общую сумму вклада и помножить на 100 процентов – (10 428 : [сто тысяч]) х [100%] = 10,43%. Как видно, от номинальной она мало различается. В неких вариантах банки сходу указывают в договоре эффективную ставку. Но, на самом деле, вернее было бы прописывать конкретно номинальную. Тут у вас есть два вариант: или слепо довериться банку, или перечесть значение обозначенного процента без помощи других. Создать это, делая упор на приведенный выше пример, нетрудно.

Совершенно, при иных равных критериях действенная доходность приблизительно на 0,5% выше номинальной.

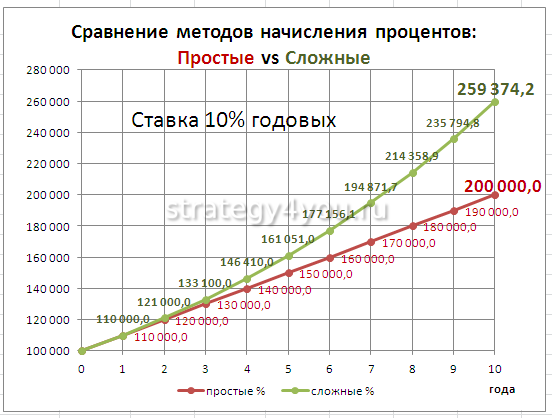

Формула сложных процентов по вкладам

Хоть какой клиент, выбирая банк для вложения собственного капитала, направляет внимание не только лишь на надежность денежного учреждения, да и на процентную ставку, для получения наибольшего дохода по вкладу.

Но, нужно учесть не столько годичную ставку, сколько принцип начисления прибыли. В сфере денег есть два способа: обычной и непростой процент.

Необходимо ознакомиться с формулами и главными параметрами расчетов для осознания, какое из предложений по вкладам будет более прибыльным для клиента, при разных критериях заключения контракта.

Обыкновенные проценты

Обычной процент значит, что начисление доп дохода происходит единоразово по окончании периода хранения средств. При всем этом, если действие депозитного контракта автоматом продляется, доход за последующий период будет начисляться на первоначальную сумму взноса, без учета процентов за прошедший срок.

Обычной процент начисляется по формуле:

S= V*(1+P*n/100),

где S – сумма, которую получит клиент по окончании срока деяния депозита (начальный вклад + начисленный процент),

V – начальная сумма вложения,

P – процентная ставка за период,

n – период вложения.

При открытии депозита на 1 год в размере 100 тыс. рублей и 8 % годичных, клиент через год получит 100*(1+8*1/100)=108 тыс. рублей.

- При продлении контракта еще на год, по истечении данного периода вкладчик получит таковой же доход в 8 тыс. рублей и заберет сумму в 116 тыс.

- Если размещение вклада по договору происходит на маленький период (несколько месяцев), то годичную процентную ставку необходимо поделить на 12 месяцев и помножить на период вложения.

- При вложении на полгода вкладчик получит: 100*(1+8/12*6/100) = 104 тыс. рублей.

Сложные проценты

Начисление сложных процентов по депозиту либо капитализация – это эффект, при котором процент начисления прибавляется к начальной сумме вклада, а на эту сумму вновь происходит начисление процента в последующий период.

Капитализация происходит с разной периодичностью (любой месяц, раз в полгода и т.п.)

Расчет в этом случае делается по формуле:

S= V*(1+P/100)^n,

n в данном случае – количество периодов капитализации.

К примеру, при годичный сделке на сумму 100 тыс. рублей и 8% за год и каждомесячном начислении процентов, получится:

100*(1+8/100/12)^12 = 108,3 тыс. рублей.

- Наглядно видно, что доп доход с учетом капитализации больше, чем получаемый по формуле обычного процента.

- Но при выбирании наилучшего предложения по оформлению вклада с капитализацией, необходимо уточнить периодичность начисления процентов. Чем почаще это будет происходить, тем большая сумма получится при закрытии депозитного счета.

Как избрать наилучшие условия?

Начисление обычных процентов происходит в арифметической прогрессии, в то время как сложные проценты выдают прибыль в прогрессии геометрической.

Это не значит, что для удачного вложения постоянно стоит останавливать собственный выбор на предложении с капитализацией вклада.

С учетом срока деяния депозитного контракта, суммы вклада, и (что самое основное) периодичности начисления процентов, не постоянно прибыль от капитализации будет больше, чем при заключении контракта с разовой выплатой процентов в конце периода.

- При заключении контракта на 3 месяца и периодичности капитализации в 6 месяцев, клиент заберет собственный вклад ранее, чем произойдет начисление процентов. В этом случае оформление обычного вклада будет иметь наиболее логичный смысл.

- Также, если есть возможность выбора частоты начисления процентов (каждую недельку, месяц либо три месяца), лучше избрать капитализацию, где проценты будут приходить на счет в наиболее недлинные определения. Выбирая меж периодичностью начислений в три месяца и один, примите решение в пользу крайнего.

- При открытии короткосрочного вклада, клиентам банка необходимо учитывать, что на денек закрытия депозита начисление процентов не происходит. Если вкладчик оформил контракт на 2 недельки и конфискует средства на 14-й денек, то начисление процентов будет произведено лишь за 13 дней.

В тексте депозитного контракта практически не говорится, будет происходить начисление обычных либо сложных процентов. Потому, исходя из критерий контракта, клиент сам должен осознать, о чем речь идет.

Основное отличие:

- Если процент начисляется один раз по окончании срока деяния депозита, расчет будет произведен по обычной формуле.

- Если указана частота начисления процентов, вы имеете дело с капитализацией.

Самое прибыльное для вкладчика:

- депозит с капитализацией,

- каждомесячное начисление процентов,

- возможность пополнения счета.

По таковым вкладам, правда, у банков изредка бывают высочайшие процентные ставки. Но тут уже любой клиент должен сам находить наиболее прибыльное решение.

Как высчитать проценты по кредиту

Нередко люди при выбирании кредита руководствуются лишь размером процентной ставки: чем она меньше, тем прибыльнее, — но не учитывают остальные принципиальные причины. А именно, сам порядок начисления процентов в составе платежа. Зная, по какому принципу каждый месяц рассчитываются ссудные проценты по кредиту, для вас будет проще подобрать кредит. Осознание схем начисления платежа, умение оперировать формулами дозволит верно избрать банк и спланировать собственный личный и домашний бюджет.

Методы начисления процентов

Банки используют 2 главных метода начисления процентов по кредиту: аннуитетный и дифференцированный. Конечная разница меж ними для заемщика — в сумме, которую необходимо будет выплачивать любой месяц.

Дифференцированный график

Тело выданного кредита, другими словами размер займа, умеренно делится на весь срок, а проценты каждый месяц начисляются на остаточный размер средств. Разумно, что самые огромные выплаты будут сходу опосля получения кредита, но любой месяц они будут уменьшаться. данной для нас индивидуальности каждомесячного платежа по кредиту суммы в графике отражаются неравными значениями.

Аннуитетный график

При аннуитетном методе расчета главный долг по платежу разбивается на неравные части: самая малая сумма приходится на начало срока, большая — на конец. Процентная ставка также начисляется на остаток тела кредита. Означает, толика ссуды (суммы займа) в каждомесячном платеже будет возрастать, а толика процентов, соответственно, понижаться. При всем этом сам размер аннуитетного взноса остается постоянным.

Аннуитетный метод наиболее понятен заемщику и почаще употребляется банками. , по его формулам проще высчитать вознаграждение банку, , заемщик всякий раз платит одну и ту же сумму.

Каждомесячный платеж и долю процентов можно вычислить без помощи других либо при помощи кредитного калькулятора

Как высчитать проценты по займам с аннуитетным графиком

Подсчет процентов по такому кредиту ведется в 2 шага.

1. Определяется размер каждомесячного платежа (x) по последующей формуле:

Тут S — сумма займа, P — 1/100 толика процентной ставки (в месяц), N — срок кредитования (в месяцах).

2. Рассчитывается толика процентов (I) в каждомесячном взносе по формуле:

Тут S — остаточный размер средств, P — упомянутая ранее процентная ставка.

Разберем на примере. Вы планируете взять 200 000 руб. под 12% годичных сроком на 24 месяца. Чтоб вычислить значение P, разделите размер ставки на 100 и потом на 12:

Дальше необходимо высчитать размер аннуитетного каждомесячного платежа (по формуле 1). Он вышел равным приблизительно 9 415 руб.

Потом необходимо высчитать каждомесячные процентные и долговые части в составе платежей по аналогии с таблицей: