Как высчитать проценты по вкладу — формула, примеры расчета

Неважно какая финансовая организация является торговцем средствами. Она покупает их у одних лиц и реализует иным с наиболее высочайшей комиссией.

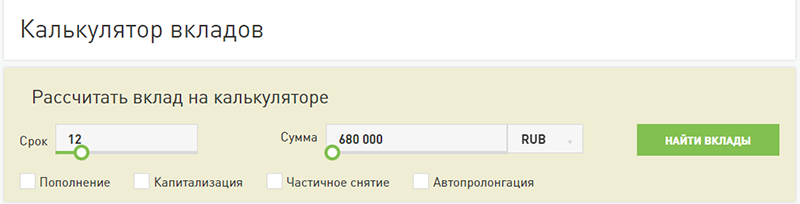

Основная цель, которую преследует вкладчик, размещая свои средства в кредитной организации — получение прибыли. Но процентные ставки обозначенные в анонсах депозитов и вкладов дают только смутное представление о том, на какой доход можно рассчитывать каждый месяц. Сейчас все банки дают своим клиентам высчитать вклад калькулятором.

Таковой метод весьма комфортен, ведь для получения ответа на волнующий вопросец довольно ввести во интегрированный на веб-сайте метод последующие данные:

- дату размещения депозита;

- срок на который помещены средства (с точностью до 1-го денька).

Калькулятор безошибочно обусловит сколько средств вы заработали за обозначенное время, также предоставит данные о том, когда можно забрать средства вкупе с процентами.

Расчет процентов по депозиту калькулятором дозволяет сопоставить сумму предполагаемого дохода в зависимости от того, будут ли средства скапливаться на счету либо перечисляться на отдельный счет.

К огорчению, приобретенные данные не постоянно животрепещущи и носят только справочный нрав. Схожая неувязка быть может решена средством обширно всераспространенных в Вебе всепригодных калькуляторов, которые создают вычисление без каких-то посторониих поправок и корректировок. В отличие от официальных сервисов, такие программки различаются прозрачностью и понятностью расчетов. Но для использования подобного сервиса клиент должен ввести исчерпающую информацию о критериях депозита, что не постоянно представляется вероятным. Не считая того, создатели всепригодных сервисов не несут никакой ответственности за правильность вычислений, что вызывает некие сомнения в достоверности результатов.

Как высчитать проценты по вкладу без помощи других?

Самым надежным методом найти потенциальную прибыльность вклада является ручной расчет. Как и в случае всепригодных калькуляторов, до этого, чем высчитать величину дохода, вкладчик должен тщательно изучить условия интересующего банковского предложения.

Принципиально держать в голове, что начисляемый на вклад процент бывает:

- обычный;

- непростой (с капитализацией).

Для чего же вычислять проценты по вкладу?

- чтоб наверное знать, какой доход вы сможете получить;

- для приятного сопоставления предложений различных кредитных организаций;

- чтоб обезопасить себя от банковских ошибок, в итоге которых доход будет начислен некорректно.

Вычисление доходности делается по особым формулам, вид которых зависит от порядка начисления процентов. Не следует забывать, что маленькое изменение какого-нибудь из характеристик вклада может повлечь за собой суровое изменение прибыльности. Конкретно потому принципиально всякий раз пересчитывать условия депозита.

Обычный процент начисляется на первоначальную сумму вклада. Это существенно упрощает расчеты, но очень плохо сказывается на прибыльности депозита. Расчетная формула имеет вид:

В этом выражении бытуют последующие характеристики:

- P (price) – начальная сумма вклада (итог будет номинирован в той же валюте);

- I (income) — величина процентной ставки по депозиту (в процентах);

- t (time) – период, по истечении которого начисляются проценты (в деньках);

- K – количество дней в текущем году (365 либо 366 дней).

Величина S и есть разыскиваемая доходность по депозиту.

Чтоб вычислить доход нужно помножить сумму на счету на процент годичных и количество дней, опосля чего же делится на 365 (количество дней в году). Получаем: (500 000*0,057*30)/365.Таковым образом спустя месяц положенная сумма возрастет на 2342 р. Если банк выплачивает проценты наличными, сумма может оказаться меньше за счет доп комиссий. Чтоб выяснить доход от наиболее длительного вклада довольно помножить полученную сумму на количество месяцев.

Как высчитать годичные проценты по вкладу с капитализацией?

Капитализация начислений является более прибыльным вариантом, т.к. начисленные на первоначальную сумму вклада проценты прибавляются к телу депозита и участвуют в следующем накоплении доходности. Обычно банки учитывают данный фактор и дальновидно понижают процентные ставки по таковым депозитам. Конкретно потому есть смысл высчитать каждомесячный процент по вкладу даже в том случае, если размер ставки ниже, чем у подобных предложений (из-за капитализации таковой депозит может оказаться прибыльнее). Отметим, что некие банки дают поменять порядок начисления процентов при пролонгировании вклада.

Зная представленную выше формулу, осознать, какой доход принесет капитализированный вклад будет нетрудно. Разница заключается в том, что проценты скапливаются в течение всего срока вклада и выплачиваются по его окончании все разом.

Вычислить доходность вклада с капитализацией можно, поочередно применяя формулу для обычного процента всякий раз, когда происходит еще одно начисление доп дохода (обычно банки начисляют проценты ежеквартально, т.е. через любые девяносто дней). Но при большенном сроке вклада схожий подход быть может очень затруднительным. В таком случае стоит пользоваться формулой:

где употребляются доп характеристики n (количество операций капитализации) и j (период в деньках, по истечении которого делается капитализации).

Расчет дохода за 1-ый месяц будет осуществляться по той же формуле, что и обычного вклада. Для примера воспользуемся начальными данными из первого варианта. В действительности ставка вкладов с капитализацией на порядок выше.

Итак, доход по вкладу за 1-ый месяц составит те же 2342 р. Но во 2-м месяце тело вклада возрастает и составляет уже 502 342 руб. и проценты будут начисляться с данной для нас суммы: (502342*0,057*31)/365 = 2431 К началу третьего месяца тело кредита будет составлять уже 504773 р. Самую большую выгоду капитализированный вклад приносит при значимой сумме вклада. Банки пристально к этому относятся и дают проценты ставки с учетом выгоды для клиента.

Формула расчетов процентов по вкладу с пополнением

Больше усилий будет нужно для расчета прибыли в случае с пополняемыми вкладами.

За 1-ый месяц его доход составит:

100 000*0,09*30/365 = 740 р.

Во 2-м месяце сумма вклада будет составлять 100 000 + 20 000 = 120 000, а доход с нее составит 120 000*0,09*60/365 = 1775 р. Таковым образом, за 3 месяца клиент заработает 740+1775= 2515 р.

В случае, если депозитные средства могут быть расходованы, формула не изменяется, но делится на периоды до и опосля внесения либо расхода средств.

Острой необходимости в знании и использовании формул для расчета обычных и сложных процентов нет, так как банки дают автоматический метод, но умение в хоть какой момент проверить систему при появлении колебаний либо просто недоверии к денежной организации, посодействуют отстоять свои права и не утратить средства.

Расчет премии сотрудника – Формулы и пример расчета. Excel-калькулятор

Калькулятор KPI представляет собой настраиваемый EXCEL документ, для расчета премии служащих.

Для кого подойдет наш калькулятор:

- Для собственников бизнеса, которые нацелены на сосредоточение и фокусирование собственный команды на итог.

- Для HR отдела, которым необходимо уменьшить время расчета премии.

- Для служащих денежного департамента, которые могут с легкостью надзирать денежные характеристики.

Достоинства:

- Обычный в использовании инструмент

- Настраиваемый под Ваш бизнес

- Инструмент дозволяет применять для расчета разную валюту

Наш калькулятор расчета премии содержит:

- Подробную аннотацию по применению

- Формулы расчета премии

- Полосы отсечения (нормы)

- Расчет квартальных и годичных премий

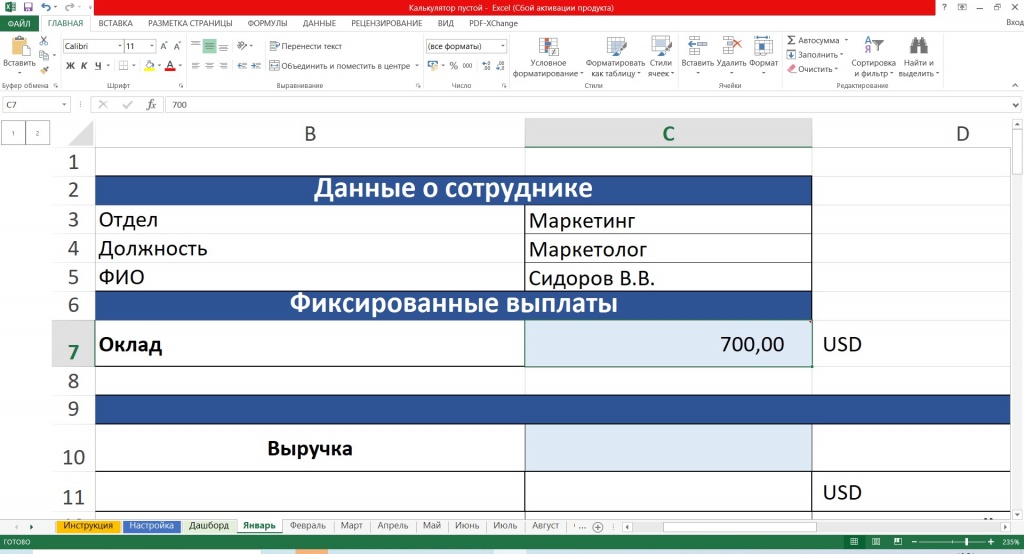

маркетолога

Чем наш калькулятор KPI лучше остальных онлайн-калькуляторов?

- Можно настроить под условия Вашего бизнеса

- Учитывает главные характеристики эффективности

- Разработан практикующим профессионалом в области денежных расчетов

Работа с калькулятором происходит последующем образом:

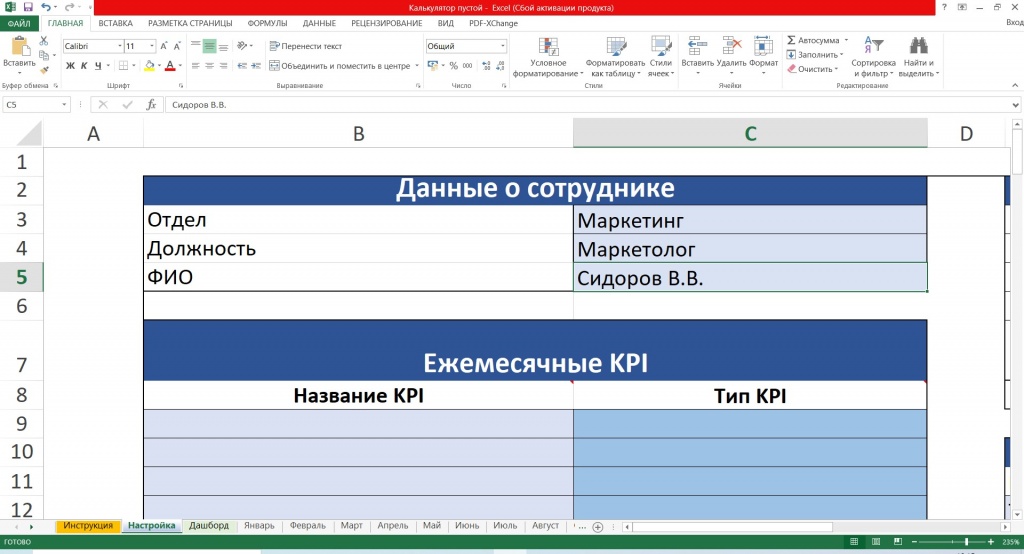

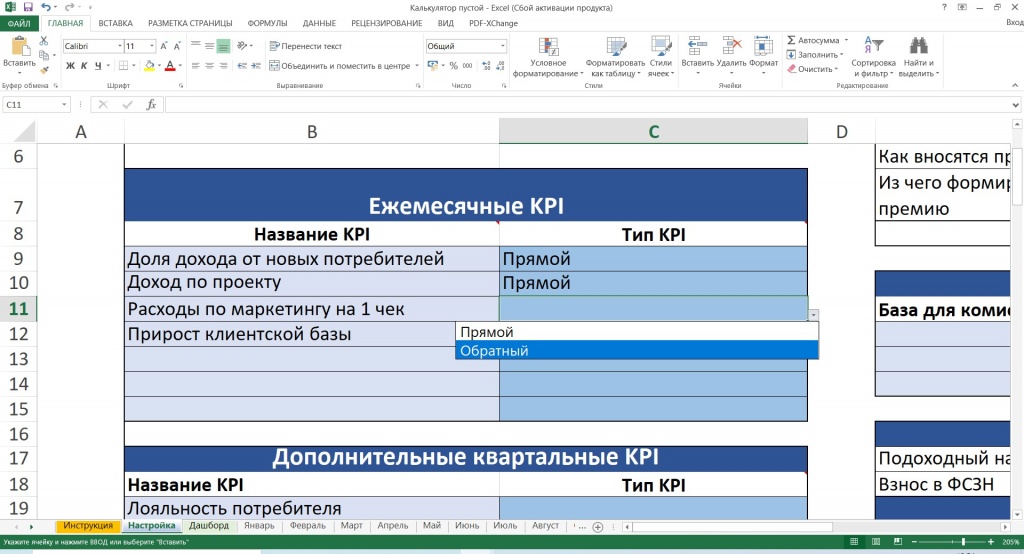

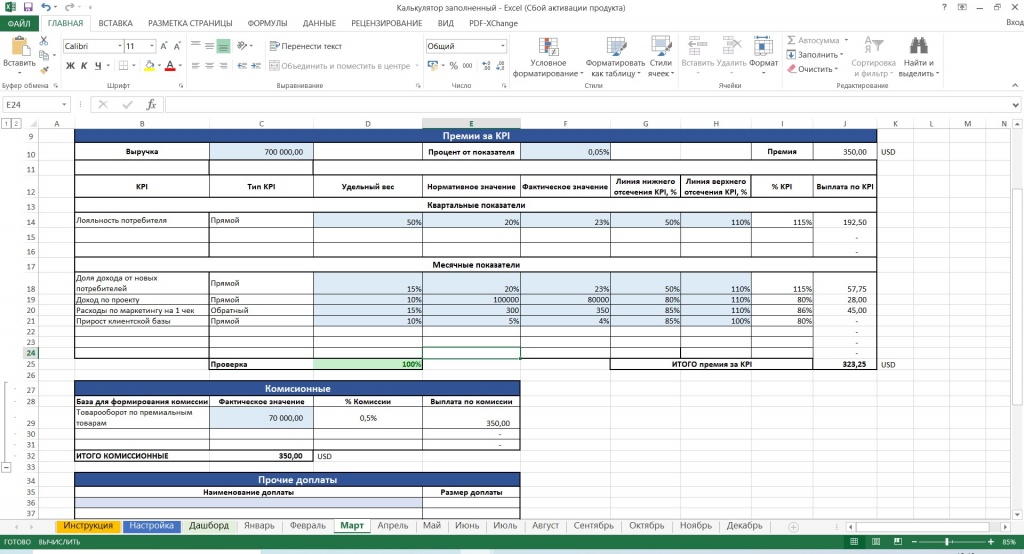

Сначала заполняется лист «настройка». Вносятся данные сотрудника (ФИО, Должность, Отдел).

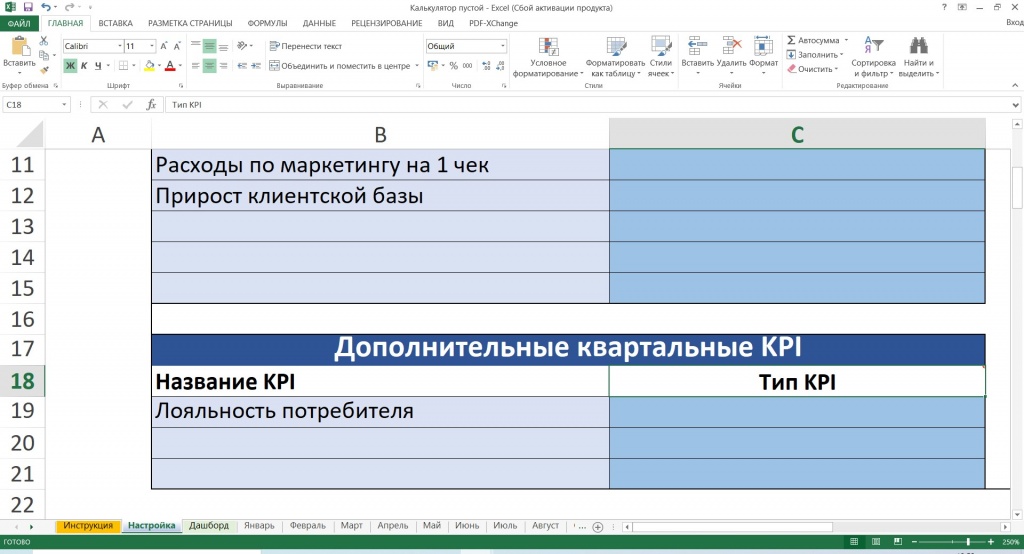

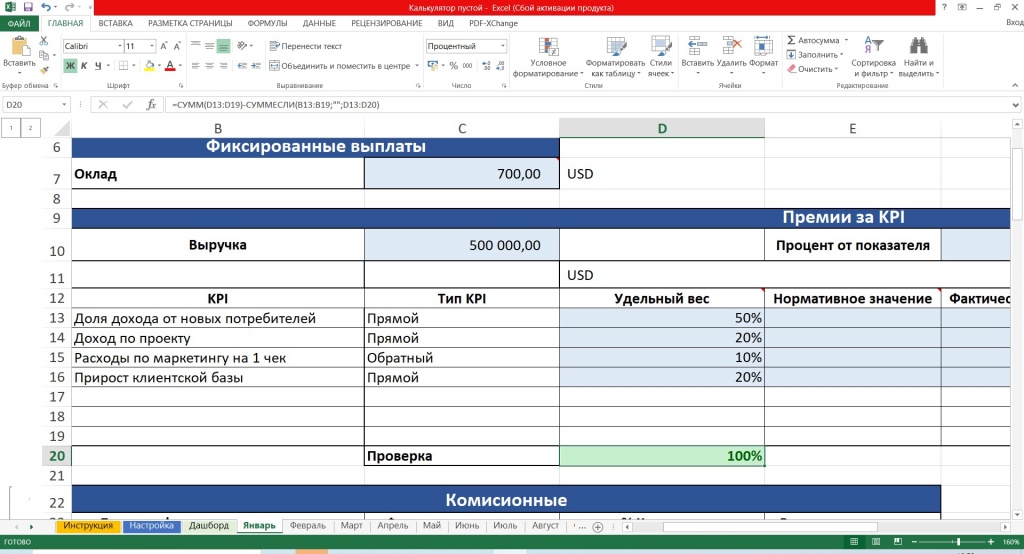

Потом заполняется перечень каждомесячных KPI животрепещущих для должности сотрудника.

Можно также ввести наименования квартальных KPI.

- Прямой KPI (к примеру, Выручка) – чем ВЫШЕ показатель, тем БОЛЬШЕ % KPI.

- Оборотный KPI (к примеру, Административные расходы) – чем НИЖЕ показатель, тем БОЛЬШЕ % KPI.

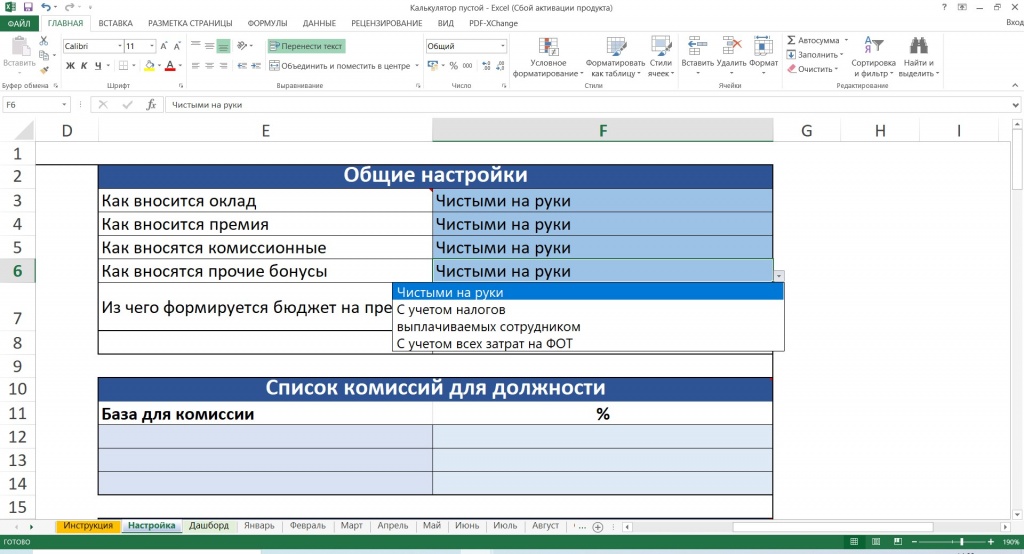

- Незапятнанными на руки (без учета налогов);

- С учетом налогов, выплачиваемых сотрудником (с учетом подоходного налога и ФСЗН уплачиваемого из ЗП);

- С учетом всех издержек на ФОТ (с учетом всех издержек нанимателя на выплату ЗП)

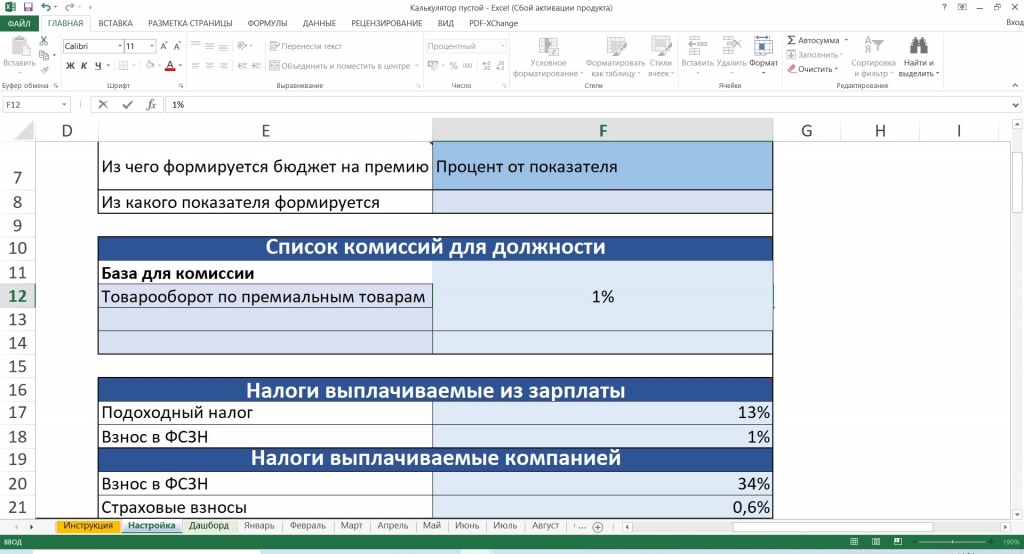

- «Задается цифрой» — Значение задается вручную;

- «Процент от оклада» — Премия формируется как процент от оклада;

- «Процент от показателя» — Премия формируется как процент от показателя, заглавие показателя формируется на листе Настройка.

Если это предвидено в мотивации компании настраивается комиссия для должности. Комиссии, обычно, назначаются для служащих отдела маркетинга либо продаж. Если у сотрудника нет комиссий это поле необходимо бросить пустым. В колонке «Перечень комиссии для должности» вносится заглавие показателя из которого берется комиссия, а в колонке % — процент от комиссии.

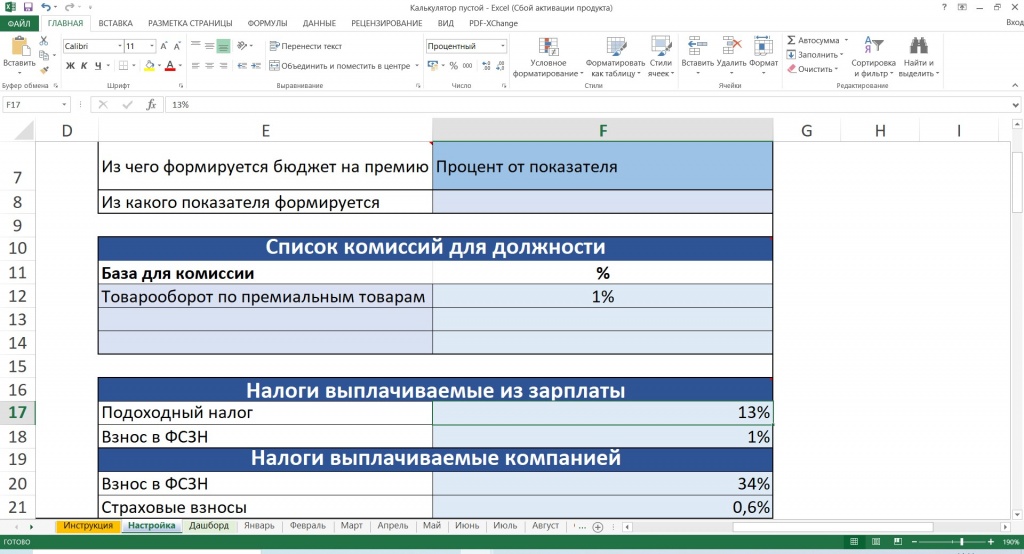

Также можно изменять налоговые ставки. По дефлоту, в калькуляторе установлены обычные ставки налогов, используемые в РБ. Будьте аккуратны, если Ваша организация работает по иным ставкам налогов либо сотрудник имеет льготное налогообложение, необходимо внести конфигурации в данные параметр.

- Валюта внесения данных — валюта в которой будет рассчитываться ЗП.

- Валюты выплаты — валюта в которой будет отражена конечная сумма выплат.

На листах месяцев, вносятся фактические характеристики для расчета ЗП за любой месяц. Существует 3 типа листов:

- Листы лишь с каждомесячными KPI (Январь, Февраль, Апрель, Май, Июль, Август, Октябрь, Ноябрь)

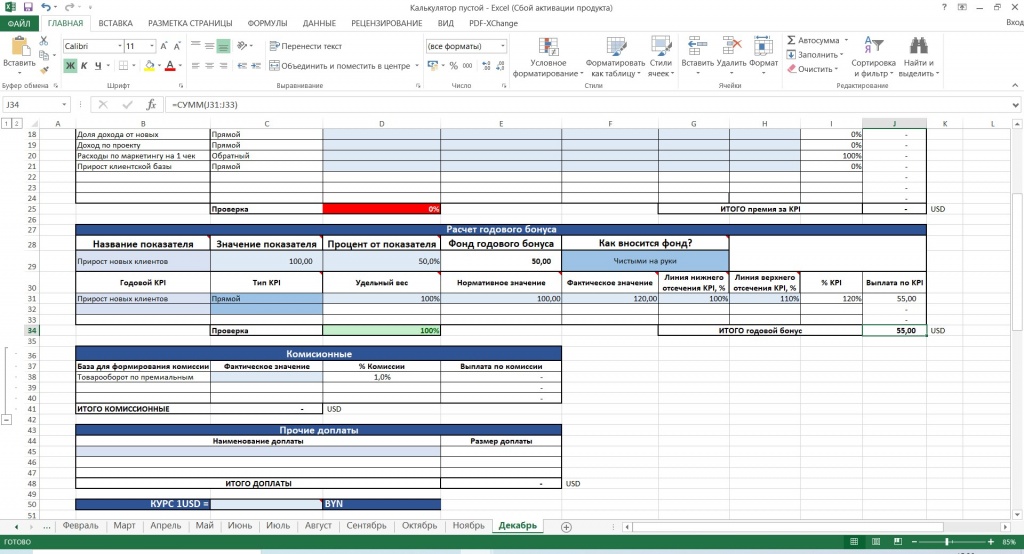

- Листы с каждомесячными и квартальными KPI (Март, Июнь, Сентябрь)

- Лист с каждомесячными и квартальными KPI и годичным призом (Декабрь)

Формируется базы для расчета KPI. Зависимо от листа «опции», необходимо заполнить последующие характеристики — фонд KPI, % от оклада / % от данного характеристики, размер данного параметра.

- Удельный Вес — данная колонка отражает как будет распределятся сформированный фонд KPI меж показателями. Сумма удельных весов обязана быть равна 100%, веса месячных и квартальных KPI суммируются. (Если сумма весов не равна 100%, индикатор зажигается красноватым)

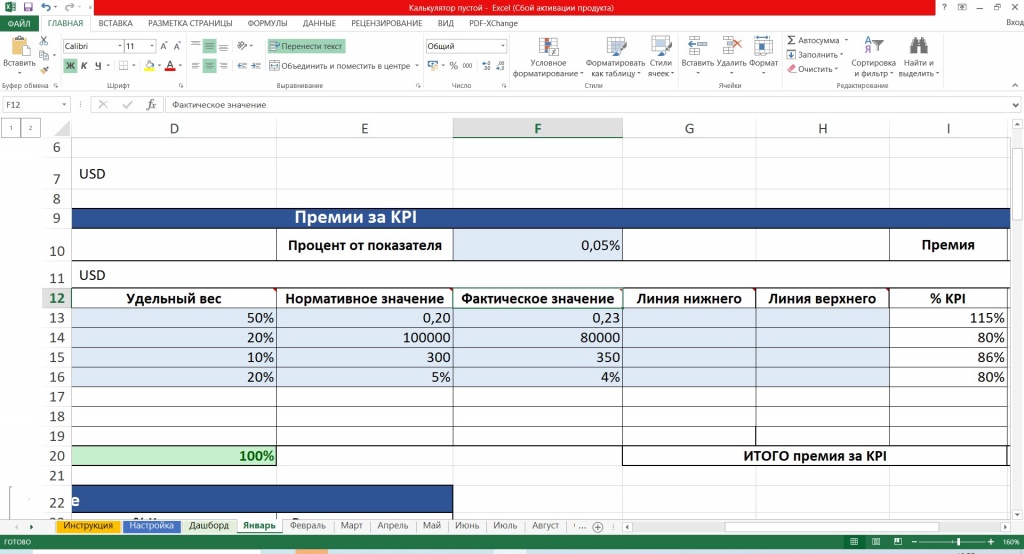

- Нормативное значение — плановое значение KPI

- Фактическое значение — значение показателя в определенном месяце.

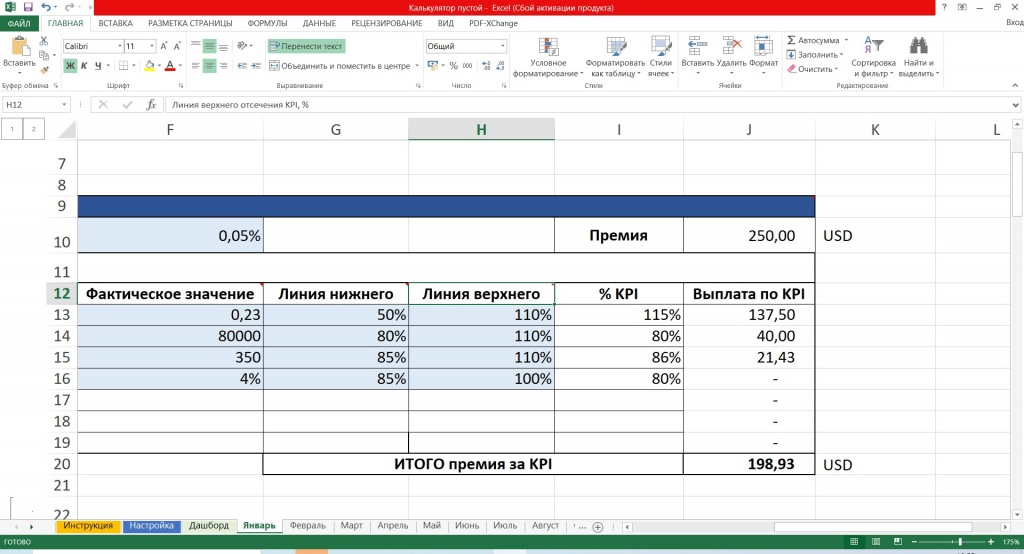

- Нижняя линия отсечения — таковой процент выполнения KPI, ниже которого, премия не выплачивается.

- Верхняя линия отсечения — таковой процент выполнения KPI, выше которого, размер премии не вырастает».

Итоговая таблицы «Премия за KPI», смотрится последующим образом.

Дальше, если нужно, заполняется таблица «комиссионные» для расчета комиссии.

Если нужно, вносятся значения иных доплат. В колонке наименование доплаты вносится заглавие доплаты, в колонке размер доплаты вносится валютное вознаграждение.

Квартальные KPI можно высчитать на вкладках «Март», «Июнь», «Сентябрь», «Декабрь». Данные вносятся аналогично каждомесячным KPI. Но в эти месяцы нужно подвести значения месячных KPI, чтоб сумма весов равнялась 100%.

Расчет годичного приза происходят на вкладке «Декабрь». Вносится по аналогии с «Внесение значений для формирования % выполнения KPI»

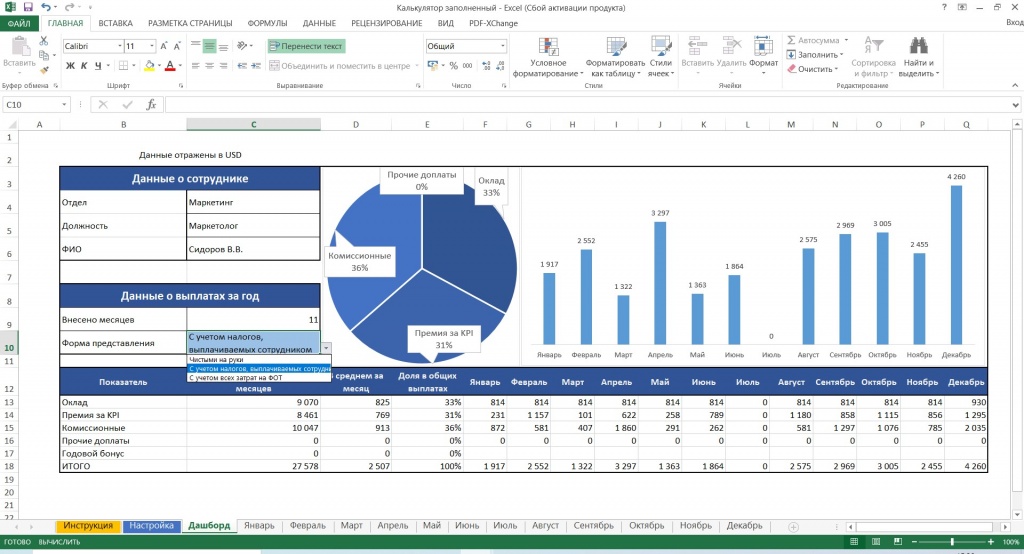

Опосля наполнения всех месяцев, можно перейти к работе с вкладкой «дашборд».

- Незапятнанными на руки (отображается ЗП очищенная от налогов);

- С учетом налогов, выплачиваемых сотрудником (отображается ЗП с учетом подоходного налога и взноса в ФСЗН);

- С учетом всех издержек на ФОТ.

На графиках отображается распределение годичного дохода сотрудника по компонентам. В графике не учитывается годичный приз. Месяц считается внесённым, если внесена сумма премии за KPI либо база / процент для ее расчета.

Применение формулы расчёта обычных процентов для вкладов и кредитов

Процент – толика от вложенных в банк либо взятых в кредитном учреждении средств.

Если мы кладем средства на депозит, то процент нам выплачивает банк, в качестве оплаты за использование нашими валютными средствами.

Оборотная ситуация складывается, если кредит нужен нам. Тогда мы должны возвратить увеличенную на определенный процент сумму, заплатив банку за внедрение его средств.

Обычный и непростой процент, в чем отличие

В арифметике один процент – одна сотая часть числа. Говоря о банковском проценте, обычно предполагают сумму средств, начисленную по определенным правилам и скопившуюся к определенному сроку.

Все условия начисления процентов непременно указываются в договоре меж сторонами. Имеют значение такие причины:

- размер годичный процентной ставки,

- капитализация процентов,

- срок контракта,

- порядок выплаты процентов.

Не считая размера ставки, т.е количества начисленных за год процентов, на конечную сумму значительно влияет наличие либо отсутствие по условиям контракта капитализации процентов.

Капитализация процентов – процесс неизменного прибавления начислений к главный сумме.

Это приводит к тому, что один и этот же процент, начисленный в 1-ый период, постоянно меньше, чем в следующий – ведь база для исчисления процента растет с течением времени. Таковой процент именуется сложным процентом.

Во вкладах и кредитах, где база для начисления процента не изменяется с течением времени, постоянно остается равной начальной сумме, расчет делается по формуле обычных процентов.

Как высчитать прибыль по вкладу с обычным процентом

Направьте внимание, в банковском договоре прописывается годичная процентная ставка.

Имейте в виду, что проценты начисляются за любой полный денек нахождения валютных средств на депозите, а получать вы их сможете помесячно, поквартально, либо раз в год – в согласовании с критериями, прописанными в договоре.

Открыв счет 1 марта, и закрыв его 31 мая, вы получите таковой итог: 2 марта для вас уже причитается некий процент, и крайний раз его начислят конкретно 31 мая.

Означает, практически средства лежат 92 денька, проценты начисляются за 91 денек.

Беря во внимание, что проценты по договору начисляются соответственно количеству дней, можно вывести формулу, позволяющую вычислить доход по вкладу без капитализации процентов либо повышение задолженности по аналогичному кредиту в хоть какой денек.

Формула расчёта обычных процентов

Для расчета будет нужно знать некие величины:

- С – начальная сумма средств, вложенная в банк либо взятая в кредит.

- П – прибыль, представляющая собой начисленные проценты.

- Д – количество дней, за который начисляется процент.

- % – годичная процентная ставка, обозначенная в договоре.

- 365 (либо 366) – зависит от того, является ли год високосным, это число календарных дней в году.

Тогда за год нахождения средств С на депозите начисляется сумма: (С/100) * %

В пересчете на случайное количество дней Д формула воспримет вид: П = (С/100)*%*(Д/365)

Либо, по другому, чтоб вычислить начисленные проценты, необходимо сумму помножить на процентную ставку и на количество дней размещения вклада, а итог поделить на число 36500 (либо 36600, когда год високосный).

Примеры расчета вклада с обычным процентом

Определим прибыль от депозита 100 000 рублей при размещении на различный срок.

Процентная ставка в этом примере не изменяется, она равна 10% годичных, год не високосный.

Вклад, размещенный на 91 денек, принесет прибыль:

П = 100 000*10*91/36500= 2493,15 рублей.

Вклад, размещенный на 180 дней, принесет прибыль:

П = 100 000*10*180/36500= 4931,51 рубль.

Ровно 10000 рублей в виде начисленных процентов по этому вкладу мы получим, если в не високосном году положим 100 тыщ рублей на 365 дней, в этом случае проценты будут начислены конкретно за 365 дней.

Когда по условиям вклада применяется формула обычного процента, начисленные средства аккумулируются на другом счете. Их можно снимать, не затрагивая основную сумму.

Формула обычных процентов по кредиту

Кредит, выданный с начислением обычного процента, предполагает, что любой год к телу кредита прибавляется сумма, рассчитанная от начальной.

Пример.

На 2 года выдан кредит в 100000 рублей под 20% годичных. За 1-ый год сумма долга возрастает на 100000*0,2 = 20000, и на 2-ой год начисляется этот же процент. Итого, через 2 года заемщик должен возвратить 140000 рублей.

Формулы для определения характеристик такового кредита таковы. Если принять, что

- К – взятые средства,

- % – годичная процентная ставка,

- Д – количество дней использования кредитом,

то сумму, начисленную в виде процентов, можно вычислить по формуле:

П = (К/100)*%*(Д/365)

общую задолженность к концу срока по формуле:

С= К *( 1+ (%*Д)/36500)

Обычно, кредит с схожим методом начисления процентов короткосрочный, его срок ограничивается одним годом.

Кредиты и вклады с начислением процентов по обычный формуле довольно ординарны для осознания. Ими прибыльно пользоваться на довольно маленький срок. В таковых вариантах лучше применять обыкновенные проценты.

Банки по схожим депозитам постоянно дают наиболее высшую ставку.

Решая взять кредит на схожих критериях, необходимо быть уверенным, что вы можете выдержать график платежей.

Добавочно ознакомьтесь с коротким видео о том, как делается расчет по формулам обычных и сложных процентов: