Как в кабинете

Формула сложного процента в Excel

«Превратите 1$ в 1000000$!», «Самый обычной метод стать миллионером!», «Вложи, ничего не делай и стань финансово вольным!». Для вас попадались такие лозунги в Вебе? Мне да.

Вообщем, такие фразы появились не на пустом месте. Неважно какая статья, обучающий курс либо остальные материалы с таковым заголовком — так либо по другому, затрагивает тему сложного процента.

Вот и я для вас предлагаю сейчас побеседовать о этом необычном инструменте богатства. Еще в самом начале ведения блога я затрагивал данную тему, когда находил ответ на вопросец — Для чего необходимы инвестиции?.

Для начала, давайте разберемся кое в чём. Если есть непростой процент, есть и обычной, не так ли? В чем разница?

И то, и другое — это метод начисления прибыли на депозиты и вложения. Но формулы сложных и обычных процентов различаются абсолютно: в первом случае работает арифметическая прогрессия, во 2-м — геометрическая.

Если по-русски, то ключевое отличие 2-ух процентов в том, что при ординарном проценте доход приносит лишь начальная сумма. Прибыль постоянно будет схожей и через год, и через 10 лет.

К примеру, если инвестор получает 20% в год на 10000$ — это 2000$ в год. И любой год сумма прибыли будет ровно 2000$.

С иной стороны, когда работает непростой процент, процент прибыли начисляется не только лишь на первичную сумму инвестиций, но к тому же на полученную прибыль. Это означает, что с каждым годом доход будет все выше и выше.

На тех же критериях, но с реинвестированием — в 1-ый год инвестор получит 2000$, во 2-ой — 2400$, в 3-ий — 2880$. А через 10 лет — 10320$! А через 20 — неописуемые 63896$. Что мы там гласили о том, как стать миллионером?

И это без учета доп вложений.

Весьма похоже на то, как катится с горы снежный ком — поначалу понемногу, а с течением времени ком становится больше и больше — и вот уже он громаден!

Для наглядности я сделал иной расчет сложных процентов в Excel и сравнил с ординарными:

С каждым годом, с каждым месяцем разница все ощутимее и ощутимее

И чем далее, тем посильнее заворачивается ввысь красноватый график, устремляясь по параболе в финансовую бесконечность. Пусть и в теории, но зато как красиво!

В принципе, особо здесь разглагольствовать не о чем. В Веб-инвестировании эффект сложного процента разрешен и почаще всего употребляется автоматом. К примеру, в ПАММ-счетах это так.

С иной стороны, инвесторам нередко приходится рассчитывать непростой процент — подсчитать доходность, оценить вкладывательный горизонт. И решать остальные прикладные задачки.

Потому далее я покажу для вас все нужные формулы и помогу с расчетами.

- Обзор задач и формул сложных процентов

- Вспомогательные формул расчета сложных процентов

- Расчет сложных процентов в Excel по формулам

Обзор задач и формул сложных процентов

Самая 1-ая задачка, с которой может столкнуться инвестор — «Сколько я получу средств, инвестируя»? Она решается, если известна исходная сумма и годичная процентная ставка доходности.

Для расчета употребляется формула сложных процентов с капитализацией:

- К0 — исходный капитал,

- К — итог инвестирования (финишный капитал)

- R — годичная процентная ставка

- m — период реинвестирования (в месяцах)

- n— количество периодов реинвестирования (месяцев, кварталов, лет)

Чтоб работать чисто с годичными периодами, необходимо убрать из знаменателя 12, а из числителя — m. Но я этого созодать не буду, потому что ПАММ-счета удобнее всего рассматривать через среднемесячную доходность.

Давайте разглядим пару примеров.

Пример № 1. Иван Иванов положил 7000$ на депозит в банке. На данный момент средняя ставка по баксовым депозитам в Украине — в районе 9% в год. Вклад будет переоформляться любой год в течение 10 лет. Сколько в итоге будет средств на банковском счету?

Капитал вырос практически в трижды, невзирая на маленькую доходность по депозитам.

Вообщем, средства на ПАММ-счетах реинвестируются автоматом и повсевременно. Не считая того, гарантий размеренного годичного дохода нет.

Потому рекомендую для расчетов сложного процента в ПАММ-счетах применять каждомесячный реинвест.

Пример № 2. Пётр Петров вложил в ПАММ-счета 10000$. Опосля анализа статистики выяснилось, что он может ждать 30% незапятанной прибыли за год. И сейчас Пётр желает знать, каким будет размер капитала через полгода.

Вот, что вышло:

Для сопоставления, без реинвестирования инвестор получил бы 11500$. Другими словами, на 97$ меньше, что практически не ощущается — это всего только 0.97% от общего капитала.

Но давайте сейчас поглядим чуток далее в последующем примере.

Пример № 3. Исидор Сидоров вложил в ПАММ-счета 5000$. Он собирается интенсивно управлять ранцем и рассчитывает на 50% в год в течение 5 лет. Какой капитал получится в итоге?

Для расчета опять употребляется формула сложных процентов. Лишь сейчас периодов не 6, а 60 — в 5 годах 60 месяцев. Сколько же вышло?

Без реинвестирования прибыль составила бы 50%*5=250%. Соответственно, капитал бы вырос до 35000$. А с учетом сложного процента — на целых 106 тыщ! Сейчас разница чувствуется весьма очень.

И чем больше проходит времени, тем посильнее разница. На теоретическом уровне, вложив сейчас 1$ в банк, уже ваши правнуки стали бы миллионерами.

Я не раз лицезрел, как эту «фишку» употребляют в фильмах. К примеру, сюжет быть может таковой:

Когда-то издавна кто-то упрятал честно либо нечестно заработанные средства в умеренный банк. И запамятовал о деньгах. Либо навечно попал в кутузку. Либо погиб. В общем, о деньгах запамятовали.

И вот, через 20-30 лет этот счет обнаруживают, а там лежат миллионы либо даже млрд баксов. И начинается охота за паролями, поиск обладателя, взлом хитромудрых защитных систем и т.д. Что выдумают сценаристы 🙂

В прошлой статье я упоминал о том, что ограниченные ПАММ-счета вырастают по параболе из-за сложного процента. Сейчас вы на 100% осознаете, как это работает!

Не считая неизменного реинвестирования прибыли, инвестор может добавочно «доливать» средства в собственный портфель. Эти средства тоже будут приносить доход, потому формула сложных процентов незначительно усложняется.

Ну как незначительно. В общем, смотрите:

AI (AdditionalInvestments) — размер неизменного пополнения.

С левым слагаемым вы знакомы, а правое — расчет сложного процента по новеньким вложениям. Формула верная, я инспектировал 🙂

Вспомогательные формул расчета сложных процентов

Из формулы, которую мы употребляли ранее, можно получить несколько остальных, которые могут понадобиться инвестору при решении денежных задач.

К примеру, время от времени необходимо отыскать не финишный, а исходный капитал.

Пример № 4. Аркадий Аркадьев интересуется, сколько ему необходимо вложить средств, чтоб получить через 5 лет при ставке доходности 30% в год 100000$. Реинвест — любой квартал.

Для этого мы используем такую формулу:

Смотрится незначительно жутко, но числа буквально те же, что мы употребляли ранее. Подставим наши данные в формулу и найдем исходный капитал:

Оказалось, необходимо практически в 5 раз меньше. Круто, не так ли?

Идем далее. Давайте представим ситуацию — инвестор желает вложить средства на определенный срок. И он рассчитывает по итогам достигнуть определенной суммы капитала. Какую процентную ставку ему необходимо получить?

Чтоб это выяснить, для расчета нам нужна формула сложных процентов для средней процентной ставки:

Пример № 5. Исходные инвестиции Максима Максимова — 13000$. Через два года они должны перевоплотиться в 18000$. Реинвест каждомесячный (m= 1). Под какую ставку доходности Максиму необходимо собирать вкладывательный портфель, чтоб выйти на требуемую сумму?

Естественно, это годичная ставка. Её можно перевоплотить в месячную, если из числителя убрать 12, тогда и получится около 1.5% в месяц — малый порог для ПАММ-счетов.

Что там можно еще отыскать? Ах, да — сколько необходимо времени, чтоб получить определенную сумму при определенной ставке. Давайте попробуем 🙂

Если в прошедшем примере у нас были корешки, то сейчас — логарифмы. Формулы кажутся большими, но по сути их просто воплотить в программке. Чтоб высчитать непростой процент, формула Excel нужна для одной ячейки — вот и выражаем одно через все другое. И работает это непревзойденно!

Итак, мы будем применять такую формулу:

Пример № 6. У Лены Лениной — 4500$, которые она желает инвестировать. Она осознает, что может рассчитывать на 50% в год, при всем этом желает достигнуть первой цели — 20000$. Может быть, желает приобрести с течением времени новейшую машинку 🙂

Через сколько времени она достигнет собственной цели с условием каждомесячного реинвестирования прибыли? Подставляем числа:

Достаточно стремительно, вынужден огласить.

К слову, опытнейших инвесторов нередко интересует не на сколько, когда и как вырастет капитал. Их больше интересует, когда средства удвоятся. Иными словами — через сколько они «отобьют» вложения.

Чтоб это выяснить, существует всепригодное «правило 72». Сущность его обычная — делите 72 на процентную ставку в месяц (квартал, год). Итог — это и есть тот срок, за который инвестиции удвоятся (в тех же единицах времени, что и ставка доходности).

Пример № 7. Инвестор Владимир ВладимирОвич вносит средства под 10% в месяц. Через сколько он отобьет вложения?

Ответ: через 72/10=7.2 месяца.

Вложения под 6% в месяц дают удвоение капитала за год. Под 3% — за 2 года.

Расчет сложных процентов в Excel по формулам

Почти все из формул, которые я для вас написал, на калькуляторе посчитать не то что неловко — практически нереально. Ну и для чего это, если есть восхитительная программка, о которой пишу чуток ли не в каждой статье 🙂

К примеру, в статье «Делаем свой рейтинг ПАММ-счетов» я показал, как при помощи Excel проранжировать ПАММ-счета по нескольким показателям и автоматом отыскать самые прибыльные варианты.

Потому я сделал вам очередной нужный Excel-файлик — Калькулятор сложных процентов с капитализацией. Там вы отыщите 5 табличек для расчетов по формулам из данной нам статьи.

Припоминаю, что мы находили:

- финишный капитал;

- финишный капитал с пополнениями;

- исходный капитал;

- процентную ставку;

- срок заслуги вкладывательных целей.

В Калькуляторе сложных процентов эти задачки автоматизированы, употребляется формула сложных процентов в Excel (все виды), о которых мы гласили в данной нам статье. Надеюсь, понадобится 🙂

Скачать файл: «Расчет сложных процентов».

На всякий вариант записал маленькую видеоинструкцию:

Если у вас нет Экселя либо неловко им воспользоваться, сможете испытать выискать в Вебе веб-сайты по запросам «калькулятор сложного процента с реинвестированием», «калькулятор сложного процента с капитализацией» либо «калькулятор инвестора непростой процент». Вы отыщите огромное количество онлайн-сервисов, выбирайте, какой понравится.

И на этом я прощаюсь. По традиции, несколько вопросцев к для вас, читатели:)

1-ое — как нередко для вас приходится считать непростой процент? И приходится ли? Лично мне не весьма нередко, но это поэтому что я считаю доходность ПАММ-счетов через интервалы — итог практически таковой же выходит. Больше нигде использовать не приходилось, не считая нескольких пар на втором курсе, когда мы учили «Финансовую арифметику».

2-ое — есть ли у вас какие-то вкладывательные цели? Дойти до энной числа с некоторым количеством нулей? Получить определенную доходность? Может, стать рантье? 🙂

Обыкновенные и сложные проценты: как их высчитать в Excel

Научитесь применять все прикладные инструменты из функционала MS Excel.

Чтоб рассчитывать доходность банковских вкладов, необходимо разобраться с ординарными и сложными процентами.

- Обыкновенные проценты (P — principal) начисляют на начальный вклад в конце отчетного периода.

- Частота начисления процентов — период времени, в конце которого банк пересчитывает сумму на вкладе.

- Период вложения — время, на которое изготовлен вклад. При всем этом за период вложения проценты могут начисляться пару раз.

- Процентная ставка (r — rate) — фактически величина, на которую множится сумма на вкладе с определённой частотой.

К примеру, при начислении процентов раз в год по вкладу в 10 тыс. рублей под 12% годичных в конце мы получим прибыль 10 000 х 0,12 = 1200 рублей.

Сложные проценты — это когда проценты начисляются не только лишь на главный капитал, да и на полученную в прошлых периодах прибыль. Другими словами, с определённой периодичностью сумма вклада пересчитывается и начисляются, в том числе, проценты на проценты. Сумма растёт по экспоненте.

Сложные проценты могут именовать по-разному:

- действенные проценты;

- проценты на проценты;

- композиционный процент;

- норма доходности с учетом капитализации;

- норма доходности с учетом реинвестирования.

Расчёт сложных и обычных процентов на настоящем примере

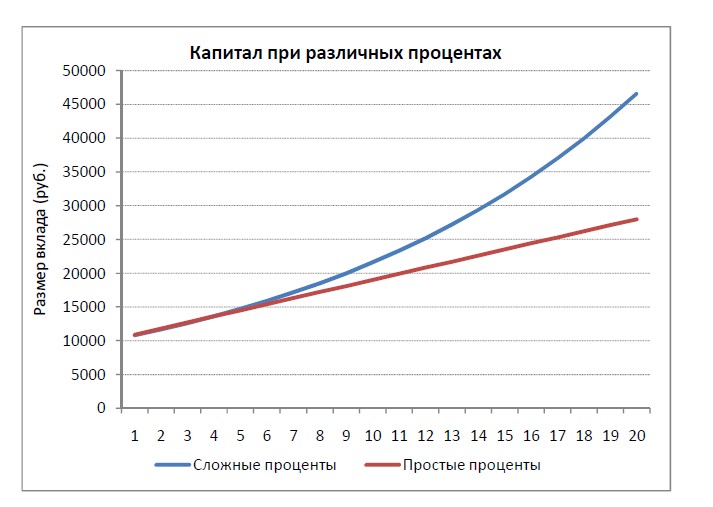

Представим, есть два брата, и у обоих на руках есть начальный капитал в размере 10 000 рублей. Они собираются сделать вклад на 20 лет.

1-ый брат делает вклад на депозитный счет с обычной процентной ставкой 9%, а 2-ой делает вклад на счет со сложной процентной ставкой 8%.

Начисление процентов происходит в конце всякого года.

- P0 = 10 000 руб.,

- r1 = 9%,

- r2 = 8%,

- t = 20 лет.

Формула расчета обычных процентов:

Формула расчета сложных процентов:

t — число реинвестиций (капитализаций) в течение 1-го года. В нашем примере t = 1, так как начисление процентов происходит лишь раз в год.

В Excel рост капитала 2-ух братьев будет смотреться последующим образом.

- Период — год от момента открытия вклада.

- Капитал — сумма, на которую начисляются проценты в конце года.

- Процент — проценты по вкладу за этот год. В первом случае процент считаем от начального капитала, любой год прибыль однообразная. Во 2-м случае процент начисляется на весь капитал, другими словами на первоначальную сумму плюс проценты за все прошлые годы — прибыль повсевременно реинвестируется.

- Баланс — итого на счёте в конце года.

Если желаете выяснить больше о работе в Excel, то советуем записаться на наш широкий онлайн-курс «Академия Excel».

Можно увидеть, что 1-ые пару лет вклад с ординарными процентами прибыльнее за счёт наиболее высочайшей процентной ставки. Но потом ситуация изменяется, и даже при наименьшей ставке 2-ой брат получил через 20 лет 466% от начальной суммы, а 1-ый брат — 280%.

На рисунке ниже показан рост капитала при разных видах процента.

Пример роста капитала при разном проценте

Пример роста капитала при разном проценте

Корректировки на ситуацию вокруг

Чтоб получить высшую доходность при сложном проценте, нужно ожидать долгое время. С сиим могут быть трудности в настоящих критериях русской экономики (к примеру: кризисы 1998 г., 2008 г., 2014 г. и т.д.).

Не считая того, уровень инфляции равномерно растёт, и прибыль по вкладам, в особенности с наиболее низкой ставкой при сложных процентах, может свестись к нулю.

Читайте также: О курсе «Excel Academy»

По норме доходность акции существенно превосходят доходность по банковским вкладам, но это наиболее рискованный инструмент. С иной стороны, почти все русские банки получают прибыль как раз за счёт активной деятельности на фондовом рынке — другими словами несут те же опасности, но прибыль вы получаете меньше.

Таковым образом, банковские вклады могут выступать в роли сохранения начальной ценности капитала (с маленьким риском), и никак не являются механизмом получения прибыли. Чтоб капитал рос в имеющихся критериях, целесообразнее без помощи других заниматься инвестированием в развивающиеся отрасли.

Это тоже любопытно:

Правда и вымысел о денежной безграмотности россиян

Как работать с дублями в Excel?

Что должен уметь финансист грядущего: технические способности и инструменты

Научитесь применять все прикладные инструменты из функционала MS Excel.

Кредитный калькулятор в Excel с равными платежами

В данном уроке будем создавать кредитный калькулятор Аннуитета (оплата (выдача денег по какому-нибудь обязательству) кредита равными платежами) в Excelе для расчета по таковых характеристик как:

- каждомесячный платеж;

- сумму оплаты за использованием кредита;

- эффективную ставку по кредиту.

Принципиально осознавать, что данные, которые рассчитаем, будут близки к банковским расчетам, но все таки могут некординально различаться.

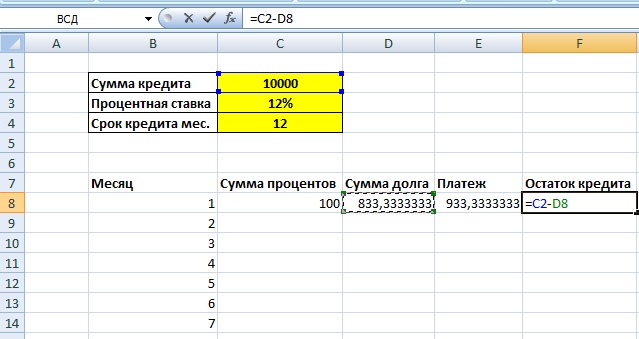

Шаг 1. Создаем таблицу значений

В новеньком документе Excel создаем таблицу с данными, которые будем применять для расчета:

- Сумма кредита;

- Процентная ставка (годичная);

- Каждомесячная комиссия;

- Единоразовая комиссия;

- Срок кредита в месяцах.

Ячейки для ввода данных обозначим желтоватым.

Данные которые будем рассчитывать:

- Каждомесячный платеж;

- Сумма переплаты по кредиту;

- Процент переплаты;

- Эффективнаяставка.

Шаг 2. Рассчитываем каждомесячный платеж

Для того, чтоб высчитать каждомесячный платеж используем функцию «ПЛТ», она находится в группы «Денежные».

Аргументы функции «ПЛТ»

- Ставка — Избираем ячейку процентной ставки и делим ее на 12. Это соединено с тем, что процентную ставку указываем годичную, а платеж мы рассчитываем каждомесячный

- Кпер — срок кредитования;

- ПС — сумма кредита, непременно ставим символ «-» перед значением. Потому что в параметрах есть Единоразовая комиссия Сумма долга = Сумма кредита + Сумма кредита * Единоразовою комиссию. Все кредитные учреждения Единоразовою комиссию включают в главный долг и насчитывают на их годичную процентную ставку.

Опосля использования формулы расчета каждомесячного платежа по аннуитету «ПЛТ» с учетом «Единоразовой комиссии», остается учитывать еще каждомесячную комиссию. Таковым образом, в строке формулы к функции добавляем расчет суммы каждомесячной комиссии.

Шаг 3. Расчет оплаты за кредит.

Расчет суммы оплаты по кредиту производит методом умножение каждомесячного платежа по кредиту на срок кредита и вычитаем основную сумму кредита.

Процент переплаты по кредиту рассчитывается как сумма оплаты деленная на сумму кредита и умноженная на 100.

Шаг 4. Расчет действенной ставки по кредиту

Действенная ставка по кредиту включает в себя все проценты и все платежи по кредиту:

- Процентная ставка;

- Единоразовая комиссия;

- Каждомесячная комиссия.

Для расчет действенной ставки используем функцию «СТАВКА» в группы функций «ФИНАНСОВЫЕ».

- Кпер — срок кредитования;

- Плт — рассчитанный каждомесячный платеж, который включает в себя все проценты и комиссии;

- Пс — сумма кредита, непременно со знаком «-«.

Опосля использования функции «СТАВКА» нужно в строке формулы помножить данную функцию на 12, чтоб вычислить годичную эффективную ставку.

При помощи данного калькулятора, просто, просто и стремительно высчитать каждомесячный платеж по хоть какому кредиту, также рассчитать эффективную ставку.

Депозитный калькулятор вкладов в Excel. Расчет доходности вкладов

Если вы думаете создать вклад, то принципиально осознать, какой доход вы получите к концу срока. Не считая того, принципиально осознавать какая сумма процентов будет выплачиваться любой месяц. Эти проценты можно растрачивать и средства будут работать на вас.

Очередной принципиальной предпосылкой держать калькулятор вкладов постоянно под рукою является необходимость проверки вашего банка. Банк не постоянно правильно считает и выплачивает проценты по вкладу. Чтобы проверить банк, необходимо иметь независящий инструмент для расчета дохода по депозиту.

Скачать калькулятор вкладов в Excel

Ссылка на калькулятор представлена ниже.

Данный калькулятор подступает для расчета вкладов ВТБ, Сбербанка, банка Тинькофф, Райффайзенбанка и остальных банков РФ (Российская Федерация — государство в Восточной Европе и Северной Азии, наша Родина).

Скачать калькулятор в Excel можно по ссылке Калькулятор вкладов Excel.

Проф калькуляторы вкладов

Мы советуем скачать для себя на телефон проф мобильные калькуляторы вкладов.

Ниже представлены 2 калькулятора вкладов, которые можно установить на собственный телефон. Опосля их установки не нужен Excel. Ну и расчёт выходит поточнее, т.к. есть учёт курсов валют и главный ставки ЦБ.

Бесплатный калькулятор вкладов для Windows 10

- Четкий расчет вклада хоть какого банка РФ (Российская Федерация — государство в Восточной Европе и Северной Азии, наша Родина)

- Учет пополнений и снятий

- Возможность посчитать несколько вкладов

- Полностью бесплатен

- Понятная и подробная статистика

- Возможность учитывать фиксированную и плавающую ставку, неснижаемый остаток, макс. дату пополнения

Банковский калькулятор вкладов для Дроид

- Подступает для расчета вкладов хоть какого банка: Тинькофф, Сбербанка, ВТБ, МКБ

- Учитывает при расчете налоги и ставку рефинансирования

- Есть возможность задать пополнения и снятия

- Удачный график выплат и возможность поглядеть ваш доход на сей день

- Возможность учесть несколько вкладов и знать сколько средств всего

Главные способности, которые предоставляет калькулятор вкладов в Excel

- Расчет вклада с помесячной и годичный капитализацией

- Расчет денежных и рублевых вкладов.

- Расчет суммы вклада в конце срока

- Расчет процентов по вкладу.

- Учет налогов, если ставка по вкладу превосходит ставку, установленную ЦБ.

- Плюсы данного калькулятора — что его можно применять офлайн, т.е. без выхода в веб.

Калькулятор вкладов онлайн — расчет вкладов со обилием характеристик.

Калькулятор вкладов поможет для вас верно избрать вклад. Просто необходимо посчитать и сопоставить несколько вкладов. Доходность какого будет лучше, тот и избрать.

Если у вас один рублевый вклад, а один денежный, то придется провести конверсию по курсу ЦБ.

Также доступна онлайн версия депозитного калькулятора — калькулятор вкладов онлайн

Онлайн версия калькулятора является довольно четкой и дозволяет посчитать разные вклады при разных критериях. Например вклады могут иметь плавающую ставку в зависимости от сроков — чем больше срок, тем выше ставка.

Калькулятор позволяте получить результаты расчета в Excel файле. Это настоящий Excel 2003. Можно распечатать ваши расчеты для похода в банк.

Все это можно высчитать при помощи онлайн версии кредитного калькулятора, просто задаете номер денька и новейшую ставку.

Дальше жмем высчитать и получаем график платежей по вкладу и сумму к получению. Аналогично, если сумма вклада зависит от суммы — устанавливаем переключатель «Плавающая в зависимости от размера» для процентной ставки. Отдельный энтузиазм составляет учет налогов — все вклады, ставка по которым превосходит ставку рефинансирования ЦБ + 5 процентов. Для их происходит начисление налога по вкладу в размере 35 процентов от налогооблогаемой части.

Читайте также: Налоги на вклад: как они начисляются? Пример расчета

Следует отменить, что с налогов по ставке 35 процентов недозволено получить налоговый вычет на ипотеку, т.е. хотя это налоги на ваши доходы, которые являются официальными. Банк сам отчисляет налог и автоматом уменьшает доход по вкладу на сумму налогов.

Но необходимо пристально инспектировать банк — рассчитывать вклад с помощю обозначенного выше депозитного калькулятора. Оставляйте свои пожелания к калькулятору вкладов. Все ваши пожелания будут учитываться в доработках .

Пользующиеся популярностью вопросцы по вкладам

На новейшую сумму вклада начисляются проценты. Означает в последующем месяце вы получите больше.