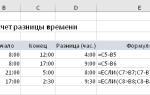

Как вычесть 20% на калькуляторе

Обучение (педагогический процесс, в результате которого учащиеся под руководством учителя овладевают знаниями, умениями и навыками) основам арифметики в вашей голове полезно, но бывают моменты, когда для вас необходимо убедиться, что вы буквально высчитали делему. Чтоб вычесть хоть какой процент из числа, просто помножьте это число на процент, который желаете бросить. Иными словами, помножьте на 100 процентов минус процент, который вы желаете вычесть, в десятичной форме. Чтоб вычесть 20 процентов, помножьте на 80 процентов (0,8). Чтоб вычесть 30 процентов, помножьте число на 70 процентов (0,7).

До этого чем начать, обусловьте сумму брутто, которую вы желаете употреблять, до этого чем вычесть процент. В почти всех счетах либо оценках вы сможете предпочесть общую сумму до внедрения налогов. Вычитание 20 процентов из числа, которое имеет доп налоги и сборы, может исказить вашу общую оценку.

Внедрение калькулятора

1. Введите сумму, из которой вы желаете вычесть 20 процентов на вашем калькуляторе. В качестве примера представим, что общая сумма составляет 6659 руб .

2 Нажмите клавишу умножения — × — на калькуляторе.

3. Введите «0,8», чтоб обозначить 80 процентов, потом нажмите клавишу «равно». В этом примере 6659 × 0,8 = 5327. 2

ЧТО ЕЩЕ ПОЧИТАТЬ

Оставьте комментарий Отменить ответ

Развитие Человека

Новорожденность

(1-ые недельки)

Младенчество / Грудной возраст

(4 недельки — 1 год)

Преждевременное детство

(1-3 года)

Дошкольный возраст

(3 -7 лет)

Младший школьный возраст

(7 — 10-12 лет)

Подростковый возраст

(10-12 — 17-18 лет)

Юношеский возраст

(16-17 — 20-21 лет)

Зрелый / средний возраст

(1 период 20-21 — 35 лет, 2 период 35 — 55-60 лет)

Старый /преклонный возраст

(55-60 — 75 лет)

Старческий возраст / старость

(от 75 лет)

Пользующиеся популярностью продукты

![]() Тренажер для ментального Счета

Тренажер для ментального Счета

⭐⭐⭐⭐⭐

1,500.00 ₽

![]() Методические пособия по Ментальной Математике

Методические пособия по Ментальной Математике

⭐⭐⭐⭐⭐

800.00 ₽

Флеш карты до 500

Флеш карты до 500

⭐⭐⭐⭐⭐

800.00 ₽

![]() Ментальная Математика Учебные пособия. Набор для открытия центра.

Ментальная Математика Учебные пособия. Набор для открытия центра.

⭐⭐⭐⭐⭐

14,100.00 ₽

Блокнот Тренажер![]()

⭐⭐⭐⭐⭐

580.00 ₽

Скорочтение для Деток

⭐⭐⭐⭐⭐

580.00 ₽

Как уменьшить патент на страховые взносы в 2021 году: разбираемся с аспектами

C 2021 года предприниматели могут уменьшать стоимость патента на страховые взносы за себя и работников, также на сумму больничных за 1-ые три денька заболевания. Для этого необходимо выслать в ИФНС извещение по форме КНД 1112021, которое утверждено на прошлой недельке. Рассказываем, как верно заполнить его, обойдя подводные камешки.

Как заполнить извещение

Рекомендуемая форма извещения, формат и порядок представления утверждены письмом ФНС от 26.01.2021 № СД-4-3/785@.

Извещение состоит из трёх частей:

- титульного листа;

- листа А;

- листа Б.

На всех листах необходимо указать ИНН бизнесмена и номер странички. Индивидуальности наполнения других реквизитов разглядим раздельно для каждой части.

На титульном листе укажите:

- код налоговой инспекции, где был куплен патент (1-ые четыре числа номера патента);

- полные фамилию, имя и отчество (если есть) ИП;

- цифру «1», если извещение подписывает лично ИП, либо цифру «2», если доверенное лицо. В этом случае не забудьте указать ФИО доверенного лица, дату и номер доверенности, приложить её копию и отметить количество листов копии доверенности.

Потом необходимо указать номер телефона для связи, поставить подпись и дату. Опосля наполнения листов А и Б остается вписать на титульном листе их количество (поле «Данное извещение составлено на. »).

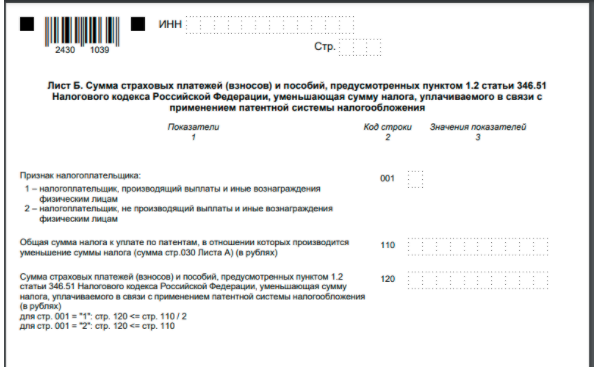

На Листе А укажите информацию о патентах, стоимость которых вы желаете уменьшить.

- строчка 010 — номер патента (указан на титульном листе патента);

- строчка 020 — дату его выдачи (указана справа от номера на титульном листе патента);

- строчка 030 — сумму налога, т.е. стоимость патента (указана на обратной стороне патента в таблице по коду строчки 040).

На листе Б укажите общую сумму уплаченных взносов и пособий, на которую желаете уменьшить стоимость патента.

- строчка 001 — «1» , если вы платите физическим лицам (по трудовым договорам, по договорам ГПХ), «2» — если таковых выплат нет;

- строчка 110 — общая сумма налога, которую планируете уменьшить (суммируем значения строк 030 листа А);

- строчка 120 — сумму страховых взносов и пособий, на которую уменьшаем стоимость патента.

На что необходимо направить внимание

- Взносы и пособия должны быть практически перечислены в период деяния патента (патентов). К примеру, если у вас патент сроком деяния с 1 января по 31 марта 2021 года, то стоимость патента можно уменьшить лишь на взносы, перечисленные в этом промежутке.

- Можно учитывать лишь взносы и пособия за работников, занятых в деятельности по патенту.

- Если у ИП нет наёмных работников, он может уменьшить стоимость патента до нуля. Если у ИП работники есть, зачесть больше 50% он не вправе. Минфин РФ (Российская Федерация — государство в Восточной Европе и Северной Азии, наша Родина) 25 февраля 2021 года в письме № 03-11-11/13087 объяснил, что если у ИП есть работники, но они все заняты в деятельности, которая облагается по иной системе налогообложения (УСН либо ОСНО), а деятельностью по патенту бизнесмен занимается один, он вправе уменьшить стоимость патента прямо до нуля. Другими словами без внедрения ограничения в 50%.

- Если же у ИП несколько патентов, и хотя бы по одному из их он завлекает работников (по трудовым договорам либо договорам ГПХ), в этом случае бизнесмен является работодателем в рамках патентной системы налогообложения. Потому стоимость всех патентов он вправе уменьшить не наиболее, чем на 50%.

- Недозволено вычесть из цены патента взносы, если вы уменьшали на их налоги по иной системе налогообложения.

- Если сумма взносов больше, чем стоимость патента, в строке 120 листа Б необходимо указать сумму, равную сумме патента (для ИП без работников) либо сумму, равную половине цены патента (для ИП-работодателей). К примеру, у вас один патент на год стоимостью 27 000 рублей. Остальных патентов нет и не предполагается. Вы работаете без помощников и вправе уменьшить стоимость патента до нуля. В этом случае необходимо на Листе Б указать последующие данные: строчка 001 — «2»; строчка 110 — 27000; строчка 120 — 27000. При таковых же данных ИП с наёмными работниками в строке 120 укажет лишь 13500.

- Если сумма взносов и пособий больше, чем стоимость патента, можно распределить её меж несколькими патентами в течение 1-го календарного года. В этом случае вероятны два варианта:

- Все патенты куплены в одной ИФНС. В Листе А необходимо заполнить несколько строк 010, 020 и 030 с данными обо всех патентах. Потом на листе Б в строке 110 указать сумму строк 030 листа А, другими словами общую стоимость всех патентов.

- Патенты приобретены в различных ИФНС. В этом случае извещение необходимо заполнить и выслать для каждой ИФНС раздельно. И указать лишь те патенты, которые приобретены в соответственных налоговых.

Как выслать извещение

Передать извещение в ИФНС по месту покупки патента можно:

- лично;

- почтовым отправлением с описью вложения;

- в электрической форме, подписанной усиленной квалифицированной электрической подписью.

При отправке почтой датой отправления будет считаться дата почтового штемпеля на описи (если её нет — дата штемпеля на конверте). Если извещение отправлено в электрической форме, дата отправки — дата, обозначенная в доказательстве отправки, приобретенном электронно.

Если в течение 20 дней вы не получили отказ от ИФНС, считайте, что ваше извещение принято и согласовано.

Пример 1.

ИП Иванов работает один. Получил патент на два первых месяца года — с 1 января по 28 февраля 2021. Стоимость патента 20 000 рублей. Перечислить её в бюджет бизнесмен должен не позже 28 февраля 2021. Этот денек — воскресенье, потому срок передвигается на 1 марта. В январе 2021 бизнесмен уплатил всю сумму фиксированных взносов ИП за 2021 год — 40 874 руб.

Раз наёмных работников нет, Иванов вправе уменьшить стоимость патента прямо до нуля. 1 февраля он оформил и выслал в ИФНС извещение, в котором на листе А указал данные приобретенного патента, в частности, в строке 030 — 20000.

На листе Б вписал последующие характеристики:

- строчка 001 — «2»;

- строчка 110 — 20000;

- строчка 120 — 20000.

Сейчас Иванов не должен оплачивать патент, потому что его стоимость вполне покрылась за счёт вычета по взносам.

Оставшуюся часть взносов (20 874 руб.) Иванов сумеет зачесть в счет уплаты остальных патентов, если купит их в 2021 году. Для этого необходимо будет опять заполнить и подать извещение, и указать в нём уже лишь остаток взносов за минусом использованного вычета, в нашем примере — 20 874 руб.

Пример 2.

ИП Петрова получила патент на год стоимостью 111 000 руб.

Стоимость патента она обязана перечислить:

- до 31 марта 2021 года — в сумме 37 000 руб.;

- до 31 декабря 2021 года — в сумме 74 000 руб.

У Петровой двое работников по трудовому договору и один — по договору ГПХ. Потому уменьшить стоимость патента бизнесмен сумеет не наиболее, чем на 55 500 руб.

Одна 3-я цены патента — 37 000 руб. Её Петрова оплатит в срок, а до оплаты оставшихся ⅔ подаст извещение о уменьшении.

В извещении на листе Б она укажет:

- в строке 001 — «1»;

- в строке 110 — 111000;

- в строке 120 — 55500.

Сейчас до 31 декабря 2021 ей остается перечислить остаток:

111 000 — 55 500 — 37 000 = 18 500 руб.

- сумму не перечисленных взносов и пособий;

- сумму, которая больше, чем стоимость патента. В этом случае откажут в вычете на сумму, превосходящую сумму взносов.

Как возвратить переплату, если вы уже оплатили патент

Если за патент уже оплачено, поначалу необходимо подать извещение по описанному чуть повыше порядку. Потом действовать, как при обыкновенной переплате по налогам — подать заявление на зачёт либо возврат.

К примеру, бизнесмен купил патент на январь-март 2021 года, чтоб в течение этих месяцев обусловиться, подступает ли ему патентная система. Уплатить стоимость патента он должен не позднее 31 марта 2021. Взносы в январе он ещё не платил, а вот стоимость патента перечислить успел.

В феврале ИП перечислил взносы и решил возвратить переплату по патенту.

Для этого он должен подать извещение о уменьшении цены патента в налоговую, а потом написать заявление:

- или на зачёт переплаты в счёт цены второго патента, если следом за первым решит приобрести иной патент;

- или на возврат переплаты на расчётный счёт, если решит больше в этом году не брать патент. Возвратить можно лишь сумму, уплаченную за патент.

Если есть таковая возможность, не торопитесь оплачивать патент ранее, чем оплатите взносы и подадите извещение, чтоб не возиться с возвратом переплаты.

Итоги

Чтоб уменьшить стоимость патента на взносы, необходимо выслать в налоговую инспекцию извещение с данными патента и суммой уплаченных взносов.

Извещение посылают в ту ИФНС, в которой ИП состоит на учёте по патенту и в которую оплатил либо должен произвести оплату его стоимость.

Если извещение подали уже опосля того, как оплатили часть либо полную стоимость патента, переплату можно будет возвратить по заявлению.

Порядок новейший и ещё не обкатанный на практике, потому быстрее всего будут появляться вопросцы и объяснения от налоговиков. Мы будем смотреть за развитием событий и докладывать в блоге. Подписывайтесь, чтоб ничего не пропустить!