Формула сложного процента в Excel

Непростой процент представляет собой надбавку процентов к главный сумме кредита либо депозита, либо, можно сказать, проценты по процентам. Это итог реинвестирования процентов, а не их выплаты, так что проценты в последующем периоде начисляются на основную сумму плюс ранее скопленные проценты.

В то время как обычный энтузиазм рассчитывается лишь на основную сумму и (в отличие от сложных процентов) не на основную сумму плюс проценты, заработанные либо понесенные в прошлом периоде.

Общая скопленная стоимость, включая основную сумму P плюс начисленные проценты I, определяется по формуле:

- п это начальная основная сумма

- П’ это новенькая основная сумма

- п это частота начисления процентов

- р является номинальная годичная процентная ставка

- т — это общий срок выплаты процентов (выражается с внедрением тех же единиц времени, что и r, обычно в годах).

Как высчитать непростой процент в формуле Excel? (с примерами)

Давайте усвоим то же самое, используя несколько примеров формулы сложного процента в Excel.

Пример №1 — Внедрение формулы Excel для расчета сложных процентов

Представим, у нас есть последующая информация для расчета сложных процентов в Excel.

Сейчас, когда мы обрисовали формулу выше, мы реализуем то же самое в MS Excel, используя ссылки на ячейки в excel и разные операторы.

Шаг 1 — Так как C2 ячейка содержит основную сумму (мы также можем именовать ее приведенной стоимостью). Нам необходимо помножьте это значение на процентную ставку.

Шаг 2 — В нашем случае проценты должны быть увеличены ежеквартальный (C5) потому нам необходимо поделить годичную процентную ставку на ячейку C5

Шаг 3 — Так как проценты начисляются четыре раза в год, нам необходимо указать ячейку, в которой обозначено количество лет, чтоб мы могли помножить 4 на количество лет. Вот почему формула будет таковой:

Шаг 4 — Опосля нажатия клавиши Enter мы получим итог как Rs. 15764,18 как будущая стоимость со сложными процентами.

Это похоже на калькулятор сложных процентов в Excel. Мы можем поменять значение для годичный процентной ставки, количество лет, и Периоды скопления в год как показано ниже.

Пример № 2 — Внедрение таблицы расчета сложных процентов в Excel

Представим, у нас есть последующая информация для расчета сложных процентов в формате таблицы Excel (систематически).

Шаг 1 — Нам необходимо именовать ячейку E3 как ‘Ставка’ выбрав ячейку и изменив имя при помощи Поле имени.

Шаг 2 — У нас есть основная стоимость либо приведенная стоимость как 15000, г. и годичная процентная ставка 5%. Чтоб высчитать стоимость инвестиций в конце 1 квартала, мы добавим 5% / 4, т. Е. 1,25% процентов к главный цены.

Итог показан ниже:

Шаг 3 — Нам просто необходимо перетащить формулу до ячейки C6, выбрав спектр C3: C6 и нажимая Ctrl + D.

В будущее значение через четыре квартала будет Rs. 15764,18.

Пример № 3 — Непростой процент с внедрением формулы Excel FVSCHEDULE

Представим, у нас есть последующая информация для расчета сложных процентов в Excel.

Мы будем употреблять FVSCHEDULE функция для расчета будущей цены. FVSCHEDULE Формула возвращает будущую стоимость начальной главный суммы опосля внедрения ряда сложных процентных ставок.

Чтоб создать то же самое, сделайте последующие деяния:

Шаг 1 — Мы начнем запись функции FVSCHEDULE в ячейку B6. Функция воспринимает два аргумента: главный и расписание.

- Для основной, нам необходимо указать сумму, в которую мы инвестируем.

- Для график, нам необходимо предоставить перечень процентных ставок с запятыми в фигурных скобках, чтоб вычислить значение с учетом сложных процентов.

Шаг 2 — За ‘основной’ мы предоставим ссылку на ячейку B1, а для ‘график,’ мы укажем 0,0125, так как это значение, которое мы получим, когда разделим 5% на 4.

Итог показан ниже:

Сейчас применим формулу FVSCHEDULE в Excel.

Шаг 3 — Опосля нажатия клавиши Enter получаем рупий. 15764,18 как будущая стоимость со сложными процентами в Excel.

Пример №4 — Непростой процент с внедрением формулы Excel FV

Представим, у нас есть последующие данные для расчета сложных процентов в Excel.

Мы будем употреблять Формула FV excel для расчета сложных процентов.

FV функция (обозначает Будущая стоимость) возвращает будущую стоимость инвестиций на базе повторяющихся неизменных платежей и неизменной процентной ставки.

Синтаксис функции FV:

Аргумент функции FV:

- Ставка: Ставка — это неизменная процентная ставка за период в аннуитете.

- Nper: Nper обозначает полное количество периодов в аннуитете.

- PMT: PMT значит оплату. Это показывает на сумму, которую мы будем добавлять к аннуитету любой период. Если мы не указываем это значение, то непременно указать PV.

- PV: PV значит текущую стоимость. Это сумма, в которую мы инвестируем. Так как эта сумма уходит из нашего кармашка, потому условно эта сумма указывается со знаком минус.

- Тип: Это необязательный аргумент. Нам необходимо указать 0, если сумма добавляется к инвестиции в конце периода, либо единицу, если сумма добавляется к инвестиции в начале периода.

Мы должны упомянуть аргумент PMT либо PV.

Мы укажем ставка в виде ‘Годичная процентная ставка (B2) / Годичные периоды начисления сложных процентов (B4)’.

Нам необходимо указать кпер в виде «Срок (лет) * Периоды начисления в год».

Так как мы не будем добавлять какую-либо доп сумму к главный цены меж вкладывательными периодами, потому мы укажем «0» для ‘pmt.’

Так как мы опустили значение для ‘pmt’ и мы инвестируем рупий. 15000 в качестве основного (приведенная стоимость), мы дадим ссылку на ячейку B1 со знаком минус для «PV.»

Опосля нажатия на клавишу Enter получаем Rs. 15764,18 как будущая стоимость со сложными процентами.

Расчет процентов по вкладу: формула, как высчитать?

Сейчас я расскажу и покажу для вас, как просто и стремительно произвести расчет процентов по вкладу с помощью формулы, также как высчитать проценты по вкладу с капитализацией по формуле и в MS Excel. Для чего же это необходимо?

- Расчет процентов по вкладу: формула

- Расчет сложных процентов по вкладу

- Расчет вклада с капитализацией процентов в Excel

- Расчет процентов по вкладу: калькулятор

Во-1-х, для того, чтоб буквально выяснить, что вы получите в валютном выражении от размещения вклада в банке и прийти к выводу о том, подойдет ли для вас таковой вклад либо нет. Чтоб иметь возможность сопоставить условия различных банков.

Во-2-х, для того, чтоб проверить банк: верно ли он начисляет для вас проценты по вкладу и верный ли совершенно принцип расчета употребляет? Естественно же, на данный момент это происходит автоматизировано, но постоянно может произойти сбой, и проценты начислятся неправильно, скорее всего, не в вашу пользу. Если вы этого не заметите, то банк — тем наиболее. На моей практике такое в один прекрасный момент было.

Итак, разглядим, как высчитать проценты по депозиту в различных вариантах.

Расчет процентов по вкладу: формула

Если вы оформляете вклад с ординарными процентами (без капитализации), то их просто можно высчитать по последующей формуле.

Формула расчета процентов по вкладу:

- Sп — сумма процентов по вкладу;

- Sв — сумма вклада;

- % — процентная ставка в виде десятичной дроби (к примеру, при 15% годичных, %=0,15);

- Nд — число дней начисления процентов;

- Nг — число дней в году (365 либо 366).

Для четкого расчета процентов по вкладу необходимо буквально знать, сколько дней банк будет начислять для вас проценты (это указывается в критериях контракта). К примеру, дата зачисления средств может учитываться, а может не учитываться. Дата возврата средств, обычно, не учитывается.

Расчет процентов по вкладу с пополнением и/либо снятием делается методом отдельного подсчета для всякого периода нахождения на депозите определенной суммы и суммирования этих результатов.

Разглядим, как работает формула расчета процентов по вкладу на примерах.

- 30000 — с 1 по 14 — 14 дней;

- 35000 — с 15 по 19 — 5 дней;

- 15000 — с 20 по 31 — 12 дней.

Расчет сложных процентов по вкладу

Если для вас нужно высчитать сложные проценты по вкладу — это будет несколько труднее. Для этого употребляется последующая формула.

Формула сложных процентов по вкладу:

- Sп — сумма процентов по вкладу;

- Sв — сумма вклада;

- % — процентная ставка в период капитализации в виде десятичной дроби. % = p*Nд/Nг (p — процентная ставка по вкладу в виде десятичной дроби, Nд — период капитализации в деньках (месяцах), Nг — количество дней (месяцев) в году);

- n — число периодов капитализации.

Как вы видите, для расчета нам пригодится функция возведения в степень. Она есть на обычном калькуляторе для Windows. Чтоб ее узреть — измените через меню вид калькулятора на «инженерный». X y — это и есть функция возведения в степень. К примеру, чтоб возвести 1,01 в 12 степень, нажмите на калькуляторе поочередно: 1,01 -> X y -> 12 -> =.

Разглядим, как высчитать непростой процент по вкладу по формуле сложных процентов на примере.

Пример. Вопросец : Я оформляю вклад в сумме 50000 рублей на год под 15% годичных с каждомесячной капитализацией процентов. Сколько процентов я получу за всегда?

Ответ : Поначалу рассчитаем процентную ставку в период капитализации, другими словами, в один месяц: % = 0,15*1/12 = 0,0125. Сейчас произведем расчет процентов по вкладу с капитализацией: 50000*(1+0,0125) 12 — 50000 = 8037,73 рубля.

Расчет вклада с капитализацией процентов в Excel

И в заключение я покажу для вас очередной обычный метод стремительно произвести расчет процентов по депозиту с капитализацией. Для этого нам пригодится обычный табличный редактор Эксель (MS Excel).

Открываем Эксель, становимся на всякую ячейку таблицы и вызываем функцию нажатием клавиши fx слева от строчки ввода данных. Из перечня предложенных функций избираем БС — будущая стоимость. Если данной функции нет в показавшемся перечне (там отображается 10 крайних использующихся), то найдите ее через поиск.

Жмем функцию БС и в открывшейся таблице вводим нужные для вас данные:

- Ставка — ставка по вкладу в виде десятичной дроби в период капитализации (другими словами, если у вас вклад с каждомесячной капитализацией, то делим ставку по вкладу на 12 месяцев и итог вносим в эту ячейку);

- Кпер — количество периодов капитализации. К примеру, если у вас вклад на год, и проценты капитализируются каждый месяц, то вводим сюда 12;

- Плт — ничего не вводим. Это поле употребляется в том случае, когда каждый месяц происходит выплата фиксированной суммы;

- Пс — сегоднящая (приведенная) сумма вклада, другими словами, та сумма, которую вы кладете на депозит.

- Тип — ничего не вводим.

В итоге вы сходу в форме увидите сумму, в которую перевоплотится ваш вклад совместно с процентами за весь период — будущую стоимость вклада. Если отнять из нее исходную сумму вклада — вы получите конкретно сумму начисленных сложных процентов.

К примеру, вот так я высчитал будущую стоимость вклада для крайнего примера, приведенного выше:

Видите ли, итог полностью этот же, что и по при расчете вклада по формуле сложных процентов (см. выше) — 58037,73 рубля — вклад совместно с процентами либо 8037,73 рубля лишь проценты.

Расчет процентов по вкладу: калькулятор

Можно употреблять и самый обычный способ расчета процентов по вкладу — депозитный калькулятор, размещенный на веб-сайте банка либо каком-то постороннем финансовом веб-сайте. Но, тут есть свои аспекты: вы никак не сможете знать, какая формула расчета заложена в этот калькулятор, что и как он считает: так, как по сути должен выполняться расчет процентов по вкладу (то, что я для вас сейчас поведал и показал) либо так, как это прибыльно банку.

Потому я настоятельно рекомендую создавать расчет процентов по депозиту без помощи других , с помощью вышеизложенных формул и способов, а потом созодать проверку, внося данные в депозитный калькулятор банка. Если рассчитанные суммы совпадут — означает, банк считает проценты по вкладу честно, если там они получатся меньше — означает, расчет процентов по вкладу делается по некий иной методике, обозначенной в договоре, которая для вас не прибыльна. В крайнее время подобные случаи можно следить достаточно нередко: банки рекламируют одну процентную ставку, а по факту выходит на 1-2% годичных меньше.

Сейчас вы понимаете, как высчитать проценты по вкладу в любом случае, можете создать это без помощи других, сопоставить условия банковских вкладов и проверить, верно ли банк начисляет для вас проценты.

Если у вас есть какие-то вопросцы — задавайте их в комментах. До новейших встреч на Финансовом гении — веб-сайте, который повысит вашу финансовую грамотность и обучит отлично распоряжаться личными деньгами и семейным бюджетом.

Формулы расчета процентов по вкладу — обычный и непростой процент

Основная цель воззвания клиента, у которого есть сбережения, в банк заключается в том, чтоб сохранить и приумножить валютные средства. Чтоб избрать из огромного ассортимента предложений разных организаций более прибыльный вариант, необходимо без помощи других уметь рассчитывать будущую доходность вложений. Часто, варианты, которые на 1-ый взор кажутся самыми прибыльными и увлекательными, не приносят неплохого результата. Потому необходимо уметь предсказывать проценты по вкладу до совершения сделки.

Для расчетов доходности по вкладу употребляется обычный и непростой способы начисления процентов. Любой из их имеет свои индивидуальности и «подводные камешки», которые стоит учесть. Разглядим подробнее, как воспользоваться формулами для расчета процентов по вкладу, что значит любая составляющая, и посчитаем на примерах эффективность всякого способа.

Формулы начисления процентов.

Доходность фактически хоть какого вклада можно высчитать без помощи других, зная методику расчета. Для этого необходимо знать характеристики грядущего вложения, к которым относится:

- Депозитная сумма.

- Ставка (в %).

- Периодичность процентного начисления.

- Срок размещения средств.

Формула обычных процентов.

Она употребляется тогда, когда начисляемый доход присоединяется к основному телу депозита в конце его срока либо не присоединяется и выводится на текущий счет либо пластиковую карточку. Этот порядок расчета стоит учитывать, когда располагается внушительная сумма на долгий срок. Обычно в данном случае банки используют варианты размещения без капитализации, что понижает общую выгоду вкладчика.

Формула обычного %:

Сумма % — это доход, приобретенный через i-ый просвет времени.

Р – изначальный размер вложений.

i – депозитная годичная ставка.

t – срок вложения.

T – число дней в году.

Разглядим пример: разместим 100 000 рублей на полгода под 12%. Рассчитаем приобретенный доход:

Таковым образом, через полгода со счета можно будет снять 105 950,68 руб.

Формула сложных процентов.

Она применяется пореже в депозитной практике банка, но такие предложения отыскать можно. Для большинства вкладчиков они не являются симпатичными из-за того, что ставки по ним ниже, чем по продуктам, когда доход начисляется лишь по окончании деяния депозитного контракта. Периодичность присоединения дохода быть может разной: раз в месяц, раз в недельку, раз в квартал, любой год. Она предполагает под собой капитализацию либо начисление «процентов на проценты».

Формула сложных %-ов:

P – изначальная сумма вклада.

i – депозитная годичная ставка.

k – число дней в периоде, через который начисляется доход.

T – число дней в году.

n – число капитализаций дохода в течение всего срока депозита.

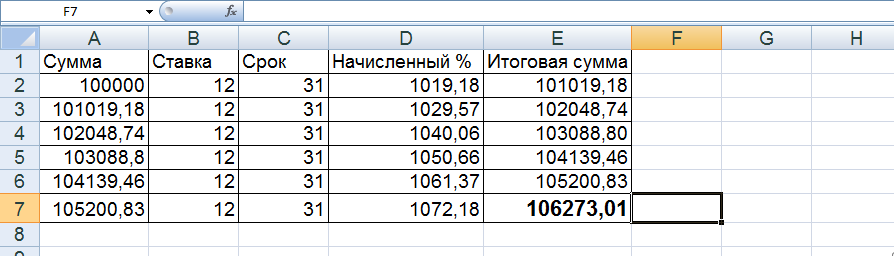

Разглядим пример №1: разместим 100 000 рублей под 12% годичных на полгода с каждомесячной капитализацией.

Приобретенное значение подтвердим через расчеты в Excel.

Таковым образом, благодаря каждомесячной капитализации, общий результат вложений оказался прибыльнее, чем в варианте, когда проценты причисляются в конце срока.

Пример №2: разместим 100 000 рублей на 6 месяцев под 12% годичных с еженедельной капитализацией.

Приобретенное значение подтвердим через расчеты в Excel.

Пример №3: разместим 100 000 рублей на 1 год под 12% годичных с ежеквартальной капитализацией.

Приобретенное значение подтвердим через расчеты в Excel.

Пример №4: разместим 100 000 руб на 1 месяц под 12% годичных с каждодневной капитализацией.

Приобретенное значение подтвердим через расчеты в Excel.

Таковым образом, капитализация и формула сложных процентов дает наиболее прибыльный эффект, потому, при размещении средств в банке не стоит упускать из виду подобные варианты размещения.