Полная стоимость кредита; формула, как высчитать полную стоимость кредита

Полная стоимость кредита – формула, как высчитать полную стоимость кредита

Суммарный показатель процентов и комиссий, начисляемых банком по договору, заключаемому клиентом при вступлении в кредитные обязательства, именуется – полной стоимостью кредита. Суммарный показатель процентов и комиссий, начисляемых банком по договору, заключаемому клиентом при вступлении в

Что такое полная стоимость кредита?

Полная стоимость кредита (ПСК) – это сумма, которую клиент практически заплатит банку за использование средствами, настоящая стоимость кредита.

Практики раскрытия истинной цены банковской ссуды возникла в Рф не сходу, но опосля пары лет возмущенного недопонимания меж кредитными учреждениями и заемщиками. Психологически стоимость кредита под 11% годичных на 15 лет кажется симпатичной, но по итогу, за весь период погашения, придется заплатить в два раза больше, чем было взято. Еще наиболее усложнялось дело множеством комиссий, в процентах и с фиксированной величиной. Некие проценты исчислялись от суммы остатка, а остальные от начальной суммы кредита. В таковой ситуации найти настоящую стоимость банковской ссуды без сложных вычислений нереально.

Полная стоимость кредита обязана быть рассчитана еще до его получения, т.к. условия кредитования заблаговременно известны.

Принципиально учесть, что перечень расходов, включаемых в ПСК не нескончаем. Он не быть может расширен по аналогии, по воззрению одной из сторон сделки либо решением каких-то еще лиц и организаций.

Центральный банк РФ (Российская Федерация — государство в Восточной Европе и Северной Азии, наша Родина) в рамках закона «О потребительском кредите (займе)» обязал рассчитывать и указывать данную величину на первой страничке кредитного контракта, а конкретно:

«Полная стоимостьпотребительского кредита (займа) определяется как в процентах годичных, так и вденежном выражении и рассчитывается в порядке, установленном настоящимФедеральным законом. Полная стоимость потребительского кредита (займа)располагается в квадратных рамках в правом верхнем углу первой странички договорапотребительского кредита (займа) перед таблицей, содержащей индивидуальныеусловия контракта потребительского кредита (займа), и наносится цифрами ипрописными знаками темного цвета на белоснежном фоне точным, отлично читаемым шрифтоммаксимального размера из применяемых на данной страничке размеров шрифта. Полнаястоимость потребительского кредита (займа) в валютном выражении размещаетсясправа от полной цены потребительского кредита (займа), определяемой впроцентах годичных. Площадь каждой квадратной рамки обязана составлять не менеечем 5 процентов площади первой странички контракта потребительского кредита(займа) (часть 1 в ред. Федерального закона от 05.12.2017 N 378-ФЗ)

Из этого следует, что полная стоимость кредита не непременно равна сумме, которую заемщик реально заплатит кредитору. Т.к. в процессе погашения вероятны:

- Задержки платежей либо преждевременное погашение. За 1-ое начисляется пеня, 2-ое обещает пересчет процентов и уменьшение общей цены кредита либо штрафные санкции, если это предвидено контрактом.

- Конфигурации критерий возврата ссуды. Таковая возможность нередко прописывается в договоре, но ее пришествие увязывается с наружными обстоятельствами.

Эти и остальные происшествия могут воздействовать на практически уплачиваемую заемщиком сумму. Но если конфигурации в момент получения ссуды не известны, либо их пришествие зависит не от кредитора, то включать их в общую стоимость кредита не будут.

Принципиально чтоб полная стоимость кредита была известна заблаговременно, еще до его получения. Если банк скроет информацию о этом, то сделка обязана быть признана недействительной, контракт кредитования расторгнут, а потраченные клиентом средства возвращены ему.

Для получателей банковских ссуд конкретно значение полной цены кредита, а не процентная ставка, обязана быть аспектом оценки и сопоставления различных кредитных товаров.

Что такое полная стоимость кредита в процентах?

Итак, у нас есть некоторый кредит. Банк назначает по нему годичный процент, который показывает в рекламе и на веб-сайте/в листовках/так дальше. Это – «нагая» процентная ставка. Когда заемщик берет этот кредит, оказывается, что «в нагрузку» к процентной ставке идет комиссия за рассмотрение заявки, комиссия за выдачу, комиссия за сервис карточки (в особенности животрепещуще для кредиток) и увеличение процентной ставки на 0,5 пт, поэтому что клиент не является зарплатным. Это – полная стоимость кредита. Если брать по определению, то ПСК – это переведенная в годичный % настоящая стоимость займа, со всеми комиссиями, заслугами, доп сборами и услугами. Видите ли, полная стоимость оформляемого кредита и процентная ставка очень различаются – различие кроется конкретно в доп. растратах.

Что заходит в расчет ПСК?

В расчет ПСК врубаются последующие платежи:

- сумма основного долга;

- проценты на эту сумму;

- разные платежи в пользу кредитора, если они указаны в договоре;

- плата за выпуск и сервис электрического средства платежа (пластмассовой карты), при помощи которого вы будете погашать кредит;

- разные платежи в пользу третьих лиц (к примеру, страховых компаний, застройщиков, нотариусов и т. д.);

- сумма страховой премии;

- сумма страховой премии по договору добровольческого страхования, если в зависимости от его заключения банк дает другие условия по кредиту (к примеру, когда меняется срок возврата, ПСК, процентная ставка, остальные платежи и комиссии).

Данные платежи и являются затратами кредитополучателя.

Платежи не входящие в расчет ПСК:

- штрафы за несоблюдение критерий контракта;

- неотклонимые виды страхования (КАСКО либо страхование квартиры);

- комиссии за денежные операции;

- пени по договору;

- комиссия за приостановление операций;

- плата за безналичный перевод средств;

- плата за получение (погашение) кредита наличными (расчетно-кассовое сервис);

- комиссия за использование онлайн- либо мобильным банком, СМС-оповещение.

Принятие решения о кредите

До этого чем приступить к расчету ПСК, снова взвесьте все «за» и «против» и ответьте на ряд главных вопросцев, которые посодействуют обусловиться с необходимостью использования инструмента заемных средств:

- Является ли то, на что вы желаете издержать средства, полностью нужным?

- Могли бы вы накопить либо употреблять сбережения заместо заимствования?

- Сколько вы сможете для себя дозволить произвести оплату из собственных средств? (Этот вариант намного эффективнее обычного «Сколько для вас необходимо одолжить?».)

Как высчитать полную стоимость кредита?

Процесс вычисления настоящей цены кредита происходит по сложным формулам, учить которые для рядового пользователя длительно и не непременно. Но осознавать, как происходит таковой расчет полезно.

До этого всего, уточним – все платежи в рамках кредита рассчитываются по своим формулам. Раздельно рассчитывается главный процент, раздельно комиссии и остальные платежи (в зависимости от критерий контракта – на первоначальную сумму либо от невыплаченного остатка). Потом все приобретенные числа суммируются и составляют общую стоимость ссуды.

Кредит Под залог недвижимости от Восточного Банка – от 8.9%

Порядок расчета ПСК

Порядок расчета полной цены потребительского кредита (займа) приведен во 2 части Федерального закона от 21.07.2014 N 229-ФЗ.

ПСК, определяемая в процентах годичных, рассчитывается по формуле:

- ПСК – полная стоимость кредита (займа);

- i – процентная ставка базисного периода, выраженная в десятичной форме;

- ЧБП – число базисных периодов в календарном году.

Это уравнение приведено в тексте закона «О потребительском кредите (займе)» и применяется всеми банками.

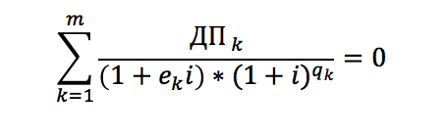

Процентная ставка базисного периода (i) определяется как меньшее положительное решение уравнения:

- ДПk – сумма k-го платежа;

- qk– количество полных базисных периодов с момента выдачи кредита до даты k-го платежа;

- ek– срок, выраженный в толиках базисного периода, с момента окончания qk-го базисного периода до даты k-го платежа;

- m – количество платежей;

- i – процентная ставка базисного периода, выраженная в десятичной форме.

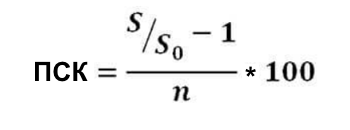

Облегченный расчет

Создать самостоятельный расчет поможет облегченная формула расчета цены кредита:

Расчет по ней происходит так:

- сумма всех кредитных платежей (S) делится на полученную от банка сумму (S0);

- из результата деления вычитается единица;

- приобретенное число делится на n – количество лет погашения ссуды, и множится на 100.

Итоговую величину цены кредита представляют в процентах годичных. Ее можно сопоставить с главный процентной ставкой и выяснить размер доборной переплаты.

Принципиально: в муниципальных нормативных актах данной формулы нет. При помощи данной формулы вы сможете сами узнать настоящую полную стоимость кредита.

Литература [ править | править код ]

- Указание ЦБ РФ (Российская Федерация — государство в Восточной Европе и Северной Азии, наша Родина) от 13 мая 2008 года N 2008-У «О порядке расчёта и доведении инфы до заёмщика — физического лица полной цены кредита» // Вестник Банка Рф. — 04.06.2008. — № 28 .

Что дает заемщику анализ показателя?

Правдивую информацию. Беря во внимание расхождение процента по общественной оферте и полной цены, реальная переплата по кредиту в состоянии сделать бывшее симпатичным предложение очень нерентабельным, а ранее незаметное – том, на котором клиент в конце концов остановится.

Как высчитать стоимость кредита онлайн?

Расчет полной цены кредита, по общей (а не облегченной) формуле, ручным методом, может стать очень долгим упражнением в арифметике. Растрата времени тут обещана, а риск ошибок очень велик. Но, к радости юзеров, веб дает много кредитных калькуляторов – программ, в которых уже все есть нужные для расчета формулы, и остается лишь поставить в надлежащие формы свои данные.

В практике поиска кредита будут в особенности полезны калькуляторы с возможностью подбора кредита удовлетворяющего данным характеристикам, с функцией поиска кредита на подходящую сумму и с пригодной процентной ставкой. Вот неплохой пример такового калькулятора.

Опосля ввода данных и подбора кредитных товаров по данным аспектам, можно выяснить полную стоимость избранного кредита. Для резвого поиска и сопоставления банковских ссуд будет полезна «Таблица подбора кредитов». Это можно создать сортировкой по 3 характеристикам:

- годичный ставке%;

- среднемесячному платежу;

- сумме переплаты за год.

Переход по клику «Получить кредит» не значит подачи заявки на данный определенный продукт, но лишь переносит клиента на подобающую страничку банка с подробной информацией о избранном варианте.

Не излишним будет снова напомнить, что банки, по действующему законодательству, должны письменно докладывать заемщику полную стоимость кредита.

Калькулятор расчета полной цены кредита

Как высчитать ипотеку

Как высчитать ипотеку

Кредитный контракт содержит условия, на которых заемщик берет ссуду и обязуется ее погашать. Вместе с таковыми необходимыми положениями, как сумма, проценты за использование, срок, дата внесения и размер каждомесячных платежей, кредитор должен уведомить клиента о полной цены кредита (ПСК). Этот показатель дозволяет узреть общую картину и осознать, во что обойдется ссуда в определенном банке, также сопоставить, где выгодней ее получить.

Полная стоимость кредита: что же все-таки это такое, из чего же состоит

В первый раз понятие ПСК в Рф возникло в 2008 году. ЦБ РФ (Российская Федерация — государство в Восточной Европе и Северной Азии, наша Родина) своим указанием обязал кредитные организации предоставлять клиенту полную информацию о размере выплат до подписания контракта. Позже, 21.12. 2013 года был принят ФЗ-353, регулирующий выдачу потребительских кредитов. Его цель – обеспечить защиту потребителей, сделав наиболее прозрачным механизм кредитования. Исходя из этого, ст.6 Закона обязала банки, МФО и ломбарды информировать собственных клиентов о грядущих издержек при получении и выплате займа.

В части первой ст.6 установлено, что информация о ПСК располагается:

- справа в верхнем углу контракта, перед персональными критериями кредитования;

- в квадратной рамке, размер которой составляет не наименее 5% странички;

- строчными знаками темного цвета;

- методом выделения шрифтом (наибольший из применяемого на страничке размер).

Расчет делается в любом определенном случае. При всем этом учитываются:

- выплаты по основному долгу и процентам;

- комиссионное вознаграждение банку;

- стоимость эмиссии и обслуживания банковских карт;

- вероятные платежи в пользу третьих лиц, связанные с кредитованием (оценка залога);

- страховые взносы по договору страхования, не считая связанных с исполнением федеральных законов (к примеру, ОСАГО).

Пени и штрафные санкции, комиссия за обналичивание средств, за денежные операции, перевыпуск карты, страхование имущества, не являющегося залогом не учитывается в подсчетах.

Таковым образом, ПСК представляет собой совокупа всех платежей, узнаваемых на момент воззвания за потребительским кредитом. Другими словами, это – приблизительный размер переплаты для заемщика, выраженный в процентном отношении. Почему приблизительный? Поэтому что он может изменяться при отступлении от начальных критерий: миниатюризируется при преждевременном погашении займа либо возрастает при уплате штрафов за просрочку и остальных нарушений в процессе выполнения контракта.

Так, к примеру, в I квартале 2018 года потребительский кредит в Сбербанке обойдется заемщику:

| Вид кредитования | Малая ПСК, в % | Наибольшая ПСК, в % |

| без обеспечения | 12,51 | 20,94 |

| под поручительство физлиц | 12,51 | 19,94 |

| для военнослужащих – участников НИС | 13,10 | 14,53 |

| на ведение личного подсобного хозяйства | 16,49 | 17,03 |

Как высчитать полную стоимость кредита

Формула расчета ПСК, которой пользуются банки и остальные денежные организации, закреплена в части 2 статьи 6 ФЗ-353. Но при всем этом кредиторы ориентируются на показатель, устанавливаемый ЦБ РФ (Российская Федерация — государство в Восточной Европе и Северной Азии, наша Родина) ежеквартально для каждой группы потребкредитов методом анализа рынка кредитования. Приобретенный итог не должен превосходить среднерыночный наиболее чем на одну третья часть.

Полная стоимость кредита: формула

ПСК= i x ЧБП x 100,

где i – процентная ставка базисного периода, а ЧБП – число таковых периодов.

Базисный период это – временной интервал, установленный графиком платежей. Если в нем интервалов:

- нет либо они равны году, за БП период принимается один год;

- несколько, за базисный период принимается наименьший из их;

- не определено, для базы складываются все числа и делятся на их количество (с округлением до дней, месяцев и года).

Для расчета ПСК по формуле, необходимо выяснить значение i – ставка БП. Для этого применяется сложное математическое уравнение с бессчетными показателями:

- ДПk– сумма платежа по договору;

- qk– количество полных базисных периодов;

- ek– толики базисных периодов;

- m – количество платежей;

- i – процентная ставка базисного периода.

Чтоб не созодать подсчеты вручную, можно пользоваться программкой excel. Для этого в таблицу заносят данные:

- сумма займа в рублях;

- срок использования в месяцах;

- ставка (процент годичных);

- каждомесячный платеж;

- комиссии и сборы (если есть).

Все суммы представляются в виде валютных потоков за период кредитования. Платежи расписывают по месяцам, выделяя проценты и тело кредита. Крайняя колонка – помесячный остаток займа. Значение i определяется при помощи функции ВСД.

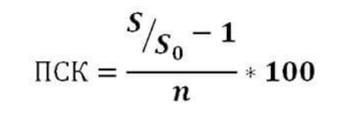

Так как в длительных ссудах с бессчетными платежами ПСК вычислить довольно тяжело, заемщик может пользоваться иной, облегченной формулой:

- S – сумма всех выплат (процент, комиссии, страховки и прочее);

- S0– сумма кредита;

- n – срок кредитования (в годах).

Как лицезреем, в этом случае все еще проще. Стоимость займа можно подсчитать за несколько секунд, но итог будет ориентировочным.

Расчет ПСК по кредитной карте

Кредитные карты работают по иному механизму кредитования – овердрафту. Это значит, что заемщик пользуется средствами по мере необходимости в границах установленной суммы. Часть 15 ст.7 ФЗ-353 описывает, что составление графика платежей не распространяется на кредитование с лимитом. Потому при расчете следует управляться ч. 7 ст.6 обозначенного закона и создавать его, исходя из:

- лимита по карточному счету;

- наибольшего срока возврата;

- размера каждомесячного погашения основного долга, процентов и остальных выплат, определенных критериями соглашения

В любом случае, реальное значение полного размера переплат будет различаться от подготовительного итога.

Пример расчета ПСК

Рассчитаем для примера полную стоимость кредита при короткосрочном кредитовании в МФО.

- сумма займа – 20 000 руб.;

- процентная ставка – 1,5 % в денек;

- срок использования – 10 дней;

- погашение процентов осуществляется сразу с возвратом ссуды;

- комиссий и страховок нет.

Погашение процентов и основного долга будет совершаться одним платежом, означает, за базисный период принимается 10 дней.

Находим сумму процентов по займу:

20000 руб. х 1,5% х 10 дней = 3000 руб.

Общая сумма выплат по договору (ДПk):

20000 руб. + 3000 руб. = 23000 руб.

Сейчас можно найти базисную процентную ставку (i). Параметра ekв уравнении не будет, так как кредит погашается разовым платежом. Дальше, подставив начальные данные, делаем математические вычисления для нахождения значения i. Оно равно 0,15.

Чтоб пользоваться формулой нахождения ПСК, будет нужно выяснить ЧБП. Для этого количество дней в году необходимо поделить на срок кредитования:

365 дней: 10 дней = 36,5 – число базисных периодов в году.

Подставляем результаты в формулу ПСК = i x ЧБП x 100:

ПСК = 0,15 х 36,5 х 100 = 547,500% годичных.

Итог указывает, сколько заемщик за 10 дней использования микрокредитом должен будет уплатить кредитору. С 01.01.2018 года для МФО и ломбардов установлены предельные значения ПСК в границах 42,829-819,423% годичных, в зависимости от срока, обеспечения и суммы. Это весьма много, по сопоставлению с банками.

К примеру, кредит в сумме 1,5 млн. руб. сроком на 15 лет заемщику Сбербанка обойдется:

| Цель кредитования | Полная стоимость кредита, % |

| покупка недвижимости | 14,02 |

| приобретение строящегося жилища | 14,74 |

| нецелевой с залогом недвижимости | 16,27 |

| госпрограмма по ипотеке | 12,51 |

| стройку жилого дома | 15,90 |

Личные характеристики могут варьироваться от 12,48 до 26,09 процентов, с учетом программки и критерий кредитования.

Получив на руки контракт с выведенным значением ПСК, заемщик не должен его подписывать в ту же минутку. Согласно ст.7 ФЗ-353, у него есть 5 рабочих дней на ознакомление с критериями кредитования.

Если предложение его не устраивает, он может отрешиться от подписания документа без всяких последствий. Не считая того, можно востребовать перечесть ему ПСК на вариант преждевременного погашения ссуды. Кредитор должен это создать по требованию клиента. В неприятном случае можно обратиться с жалобой в Роспотребнадзор либо ЦБ РФ (Российская Федерация — государство в Восточной Европе и Северной Азии, наша Родина).

Калькулятор ПСК онлайн

При помощи данной функции просто высчитать все расходы по кредиту фактически одномоментно. Для этого необходимо ввести числа:

- Сумму займа.

- Процентную ставку (годичную).

- Срок кредитования в месяцах.

- Сумму комиссии (если есть), в том числе расходы на кредитного брокера.

Калькулятор автоматом выдаст, сколько вы переплатите в валютном выражении и в процентах. Можно поменять срок кредитования, сумму, процентную ставку, чтоб избрать более прибыльный вариант. Ознакомившись с предложениями нескольких кредиторов, вы себе просто обусловьте, с кем будете работать.

Вопросцы и ответы

[vc_row][vc_column][vc_toggle title=”Посчитали полную стоимость ипотечного займа. Она оказалась больше ставки, установленной банком по этой программе. Почему так получилось, нет ли скрытых платежей?”]

Так обязано быть, поэтому что ПСК – проценты + другие расходы заемщика при получении кредита. Ставка и полная стоимость могут быть равны, если предвидено погашение выданной ссуды и процентов единовременно, по окончании срока кредитования.

[/vc_toggle][vc_toggle title=”По условиям кредита платежи осуществлялись равными суммами. Не допускали просрочек, но переплата получилась больше, чем посчитанная ПСК. Почему?”]

Во-1-х, есть платежи, которые не врубаются в расчет ПСК. Они появляются в процессе выполнения контракта и не могут быть известны заблаговременно. Не считая того, при расчете не учитывается преждевременное погашение, штрафы, пени. Поинтересуйтесь у банка, за что и когда вы платили. Во-2-х, при аннуитете значимая толика каждомесячного платежа приходится на проценты и лишь к концу срока погашения, напротив, на тело кредита. Настоящий размер ПСК может несколько различаться от установленного в договоре. Это быть может соединено с чертами графика, когда сроки либо объемы, либо оба значения по основному долгу сдвинуты к дате крайнего платежа. Заранее просчитать ПСК при аннуитетных платежах нереально, так как она будет изменяться любой месяц.

Полная стоимость потребительского кредита: что это и как высчитать?

При оформлении кредита нужно учесть не только лишь годичную процентную ставку за использование заемными средствами, да и уделять свое внимание на полную стоимость потребительского кредита (займа).

Что такое полная стоимость кредита?

Полная стоимость кредита (ПСК) – это фактическая сумма, которую заемщик заплатит банку за использование средствами. Говоря ординарными словами это настоящая стоимость кредита, с учетом всех неотклонимых комиссий и страхований.

ПСК рассчитывается банками по специальной формуле и указывается в виде процентов годичных и в валютном выражении. Согласно действующему законодательству, банки должны указывать заемщику полную стоимость кредита. В кредитном договоре ПСК обязана быть размещена на первой страничке, в правом верхнем углу.

Так смотрится ПСК в договоре:

До 2008 года заместо «полной цены кредита» употреблялся термин «действенная процентная ставка».

ЦБ выслеживает среднерыночное значение ПСК и любой квартал публикует данные на веб-сайте . Полная стоимость кредита не может превосходить среднерыночное значение ПСК наиболее чем на третья часть. К примеру, на 14 августа 2020 года среднерыночное значение ПСК для нецелевых потребительских кредитов выше 300 000 рублей до 1 года составляет 13,06%. Означает, полная стоимость такового кредита не быть может наиболее 17,41% годичных.

Стоимость кредита может превосходить ПСК из-за штрафов за просрочки либо комиссии за снятие наличных с кредитных карт. Но банки не могут учитывать это при расчете ПСК, потому что не знают заблаговременно, какие штрафы и комиссии будут у определенного заемщика.

Платежи, включаемые в ПСК:

- Платежи по кредитному договору, размеры и сроки уплаты которых известны на момент заключения контракта. В их входят:

- Погашение суммы основного долга;

- Уплата процентов по кредиту;

- Комиссия за выдачу кредита;

- Комиссия за открытие и сервис счета (если его открытие обосновано заключением кредитного контракта);

- Комиссия за выпуск и годичное сервис кредитных и дебетовых карт.

- Платежи в пользу третьих лиц, если обязанность по таковым платежам вытекает из критерий кредитного контракта (к примеру, страховые компании, нотариусы). К данным платежам относятся:

- Оценка передаваемого в залог имущества;

- Страхование жизни заемщика;

- Страхование предмета залога (к примеру, квартиры, тс).

Если критериями кредитного контракта определено конкретное третье лицо, для расчета ПСК употребляются тарифы этого лица. Тарифы, применяемые для расчета полной цены кредита, могут не учесть личных особенностей заемщика (к примеру, его возраст либо стаж вождения) и предмета залога (к примеру, производителя, модель либо год выпуска тс).

Платежи, не включаемые в ПСК:

- Платежи заемщика, обязанность воплощения которых вытекает не из кредитного контракта, а из требований законодательства (к примеру, при оформлении ОСАГО).

- Платежи, связанные с несоблюдением заемщиком критерий кредитного контракта.

- Предусмотренные кредитным контрактом платежи по обслуживанию кредита, величина которых зависит от решения заемщика, в том числе:

- Комиссия за частичное (полное) преждевременное погашение кредита;

- Комиссия за получение (погашение) кредита наличными средствами (за кассовое сервис), в том числе с внедрением банкоматов;

- Неустойка в виде штрафов либо пени, в том числе за превышение установленного лимита овердрафта;

- Плата за предоставление инфы о состоянии задолженности.

По кредитным картам в расчет ПСК не врубается:

- Комиссия за снятие наличных в банкомате и завышенная процентная ставка на операции снятия наличных.

- Комиссия за воплощение операций в валюте, хорошей от валюты счета;

- Комиссия за приостановление операций по карте;

- Комиссия за зачисление иными кредитными организациями валютных средств на карту.

В случае, если кредитный контракт подразумевает разные суммы платежей по кредиту, расчет ПСК делается исходя из очень вероятных суммы кредита (лимита овердрафта) и срока кредитования (срока деяния кредитной карты), равномерных платежей по кредитному договору (возврат главный суммы долга, уплата процентов по кредиту и другие платежи, определенные критериями контракта). В случае, если кредитным контрактом предусмотрен малый каждомесячный платеж, расчет ПСК делается исходя из этого условия.

Как высчитать полную стоимость кредита?

Расчет полной цены потребительского кредита происходит по сложной формуле, учить которую обыкновенному заемщику совсем не непременно. Но следует осознавать, как происходит этот расчет.

Все платежи по кредиту рассчитываются по отдельным формулам. Раздельно рассчитывается процентная ставка, раздельно комиссии (в зависимости от критерий контракта – на первоначальную сумму либо на остаток долга). Опосля этого все приобретенные числа суммируются и составляют полную стоимость ссуды.

В согласовании с Федеральным законом №353-ФЗ «О потребительском кредите (займе)», полная стоимость кредита определяется в процентах годичных по формуле:

где ПСК — полная стоимость кредита в процентах годичных с точностью до третьего знака опосля запятой;

ЧБП — число базисных периодов в календарном году. Длительность календарного года признается равной 365 денькам;

i — процентная ставка базисного периода, выраженная в десятичной форме.

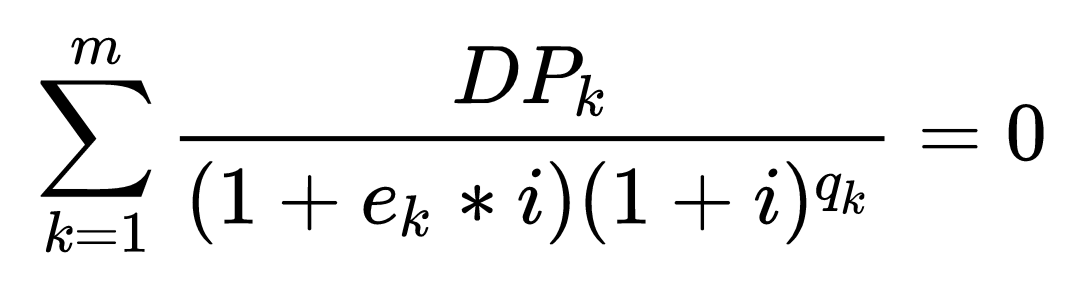

Процентная ставка базисного периода определяется как меньшее положительное решение уравнения:

где — DPk сумма k-го валютного потока (платежа) по договору потребительского кредита (займа). Разнонаправленные валютные потоки (платежи) (приток и отток валютных средств) врубаются в расчет с обратными математическими знаками — предоставление заемщику кредита на дату его выдачи врубается в расчет со знаком «минус», возврат заемщиком кредита, уплата процентов по кредиту врубаются в расчет со знаком «плюс»;

qk — количество полных базисных периодов с момента выдачи кредита до даты k-го валютного потока (платежа);

ek — срок, выраженный в толиках базисного периода, с момента окончания qk-го базисного периода до даты k-го валютного потока;

m — количество валютных потоков (платежей);

i — процентная ставка базисного периода.

Облегченная формула расчета

Без помощи других создать расчет можно при помощи облегченной формулы расчета полной цены кредита:

Расчет происходит последующим образом:

- сумма всех платежей (S) делится на полученную сумму кредита (S0);

- от результата деления отнимается единица;

- приобретенное число делится на n – срок погашения кредита (в годах), и множится на 100.

Итоговое число – это значение полной цены кредита в процентах за год. Его можно сопоставить с базисной процентной ставкой и выяснить размер доп комиссий.

Принципиально: данной формулы нет в муниципальных нормативных актах. При помощи данной формулы вы сможете без помощи других найти настоящую стоимость кредита.

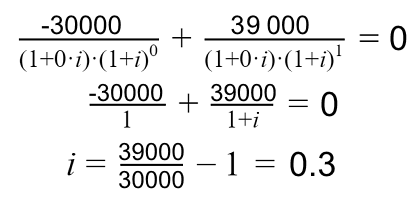

Пример расчета ПСК и процентной ставки базисного периода

Рассчитаем ПСК для займа в размере 15 000 рублей, сроком на 30 дней по ставке 1% в денек. Заем погашается единым платежом в конце срока.

Определим процентную ставку базисного периода (i):

Q1 = 0 – количество полных базисных периодов с момента выдачи займа до даты первого валютного потока (выдача займа);

Q2 = 1 – количество полных базисных периодов с момента выдачи займа до даты второго валютного потока (возврат займа);

е2 = 0 – срок, с момента окончания первого (т.к. Q2 = 1) базисного периода до даты второго валютного потока (дата второго валютного потока и дата окончания базисного периода в данном примере совпали).

Полная стоимость займа составит:

Чтоб получить заем на очень прибыльных критериях, заемщику нужно сопоставить предложения разных организаций. Это можно создать при помощи нашего бесплатного сервиса подбора займов .

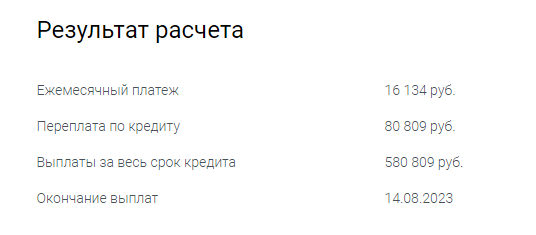

Пример расчета ПСК в кредитном калькуляторе

Рассчитаем при помощи кредитного калькулятора полную стоимость кредита на 500 000 рублей, сроком на 3 года, под 10% годичных. Вид платежей – аннуитетный, т.е. равными частями в протяжении всего срока кредита.

Общая сумма выплат по кредиту составит 580 809 рублей.

Вставим эти данные в формулу:

((580 809/500 000) — 1) * 365/1095 * 100 = 5.387

Полная стоимость кредита составит 5,387% процентов в год, т.е. 16,161% за 3 года.

Почему же ПСК ниже, чем заявленная ставка в 10% годичных?

Поэтому, что проценты начисляются лишь на остаток долга, а любой месяц сумма остатка понижается.

На этом примере видно, как настоящая стоимость кредита может различаться от обозначенной годичный процентной ставки.

Расчет полной цены кредита вручную по общей формуле может оказаться достаточно долгим упражнением в арифметике. На подобные расчеты уйдет много времени, к тому же есть риск допустить ошибки.

Для удобства юзеров наш портал предоставляет кредитный калькулятор – в нем уже все есть нужные формулы для расчета полной цены кредита. Для вас остается лишь указать характеристики кредита в соответственных полях и получить расчет онлайн.