Расчет аннуитетных платежей по кредиту: калькулятор в Excel

Денежные советы от профессионала

Расчет кредита в Эксель является всепригодным аналитическо-вычислительным инвентарем, который обширно применяется посреди кредиторов и заемщиков. Программка рассчитана для вычисления разных формул, банковских процентов, суммы выплат. Каждомесячное погашение долга зависит от подтвержденного контракта со стороны банкира и заемщика. Таблица расчетов процентов по кредиту классифицируется на аннуитетный и дифференцированный.

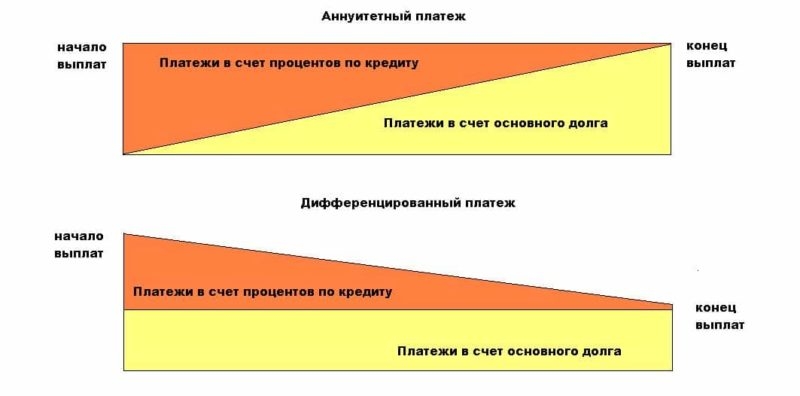

Аннуитет представляет собой функцию, которая связана с погашением долга в согласованное время. Другими словами клиента обязывают каждый месяц выплачивать схожую сумму. Дефференцированная схема характеризуется выплатой кредита. При всем этом происходит начисление процентов на остаток кредитной суммы.

Более нужной услугой является аннуитетный платеж. При каждомесячной выплате суммы, формула для данного платежа рассчитывается последующим образом:

А = К * S

Формула расчета ануитетного платежа по кредиту в Excel шифруется так:

- А – описывает общую сумму кредитного платежа;

- К – служит коэффициентом;

- S – обозначает сумму выплаты.

В чем изюминка кредитных платежей по аннуитетной схеме

Любой клиент может погасить кредит в банковском учреждении средством аннуитетного платежа. По договору меж банком и заемщиком каждомесячная выплата по кредиту выходит фиксированной (схожей). Клиент должен выплатить всю сумму в течение всего срока кредитования независимо от оставшейся суммы задолженности.

Невзирая на то, что банкиры разглядывают также дифференцированный платежа, более нужной считается аннуитетная схема. Расчет аннуитетных платежей по кредиту через калькулятор в Excel считается наиболее прибыльным для заемщика. Потому что сумму можно умеренно распределить на весь срок погашения банковского кредита.

Аннуитетный платеж делится на две группы: постнумерандо (погашение долга осуществляется в конце исходного периода) и пренумерандо (долг оплачивается в начале нулевого периода). Постнумерандо – это более всераспространенный и удачный вариант погашения кредита. Этот метод обширно применяется в коммерческих банках. Аннуитетная схема платежа принадлежит к постоянному способу выплаты валютных средств. Но, структуру схемы можно поменять отчасти от периода к периоду.

Кредитный калькулятор в Excel

Сделать кредитный калькулятор в программке Excel с расчетом платежей можно применив традиционный способ. Все эти деяния содействуют уменьшению выплаты долга с каждым предшествующим периодом. Проценты начисляются в том варианте, если заемщик оформляет кредит на недвижимость либо автокредит.

Как высчитать уровень платежей в Excel

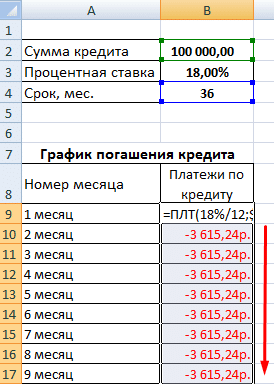

Для начала раскрывается новейший документ в программке Excel и создается таблица, где письменно оформляются все кредитные условия. В договоре указывают:

- Сумму долга;

- Процентную ставку;

- Срок погашения долга.

Вровень с сиим создается таблица для расчета с номерами месяцев и платежами по кредиту.

Данная графа рассчитана для указания формулы вида =ПЛТ( процентная ставка; срок в месяцах; сумма кредита). Процентная ставка делится на 12. Сумма кредита определяется через деление всего долга на главный срок кредитования.

Применяемая формула

Для определения аннуитетного платежа, нужно разглядеть последующую формулу:

АП= KA*SM, где АП принадлежит к сумме данного платежа, КА – это значение коэффициента, SM описывает величину погашения долга в течение всякого месяца.

На практике рассматриваются разные формулы, которые помогают производить расчет коэффициента платежа. В более пользующейся популярностью формуле можно отнести: КА = (j*(1+j)m) / ( (1+j)m– 1):

- KA является коэффициентом,

- j описывает ставку кредитования (по каждомесячной оплате (расчёту за купленный товар или полученную услугу)),

- m – количество выплачиваемых дней кредита,

- i обозначается в виде годичный ставки.

Детализация

Если есть возможность, заемщик имеет право погасить долг досрочно. В данном варианте, физическое лицо освобождается от выплаты комиссий либо штрафов.

Обычно, достоверные сведения о погашении кредита, другими словами о выплате каждомесячного платежа или фактической переплаты, можно получить конкретного у самого кредитора. Существует таковая кредитная программка, которая предугадывает выплату укрытых комиссий. Потому рассматривая детали каждомесячного платежа, клиент может увидеть некие конфигурации. Другими словами суммарный показатель будет различаться от заблаговременно рассчитанных. Время от времени некие банковские учреждения меняют процентную ставку. Все эти аспекты нужно рассматривать перед тем, как подписать контракт.

Расчет при преждевременном погашении

Для того чтоб верно рассчитаться с банком при погашении преждевременного кредита, нужно пользоваться особым калькулятором. Данный способ дозволит безошибочно покрыть долг ранее обозначенного времени в договоре. Данный калькулятор представляет собой всепригодную формулу, которая дозволяет производить четкий расчет. Калькулятор предназначен для всех типов кредита. В этот перечень включены: ипотека, потребительский либо автокредит. С помощью данного аппарата можно подсчитать величину суммы. Другими словами как миниатюризируется каждомесячный платеж.

Калькулятор по кредиту с нерегулярными проплатами

При появлении неожиданных событий, у неких клиентов фиксируется просроченный платеж. Воспользовавшись услугами онлайн-калькулятора для расчета остатка по кредиту, можно найти сумму в целом, которую придется покрыть опосля погашения просроченного платежа.

Если размер долга не очень большенный, тогда идеальнее всего погасить долг полностью. Таковым образом, банк закончит начислять излишние проценты. Чтоб выполнить данную функцию, нужно указать характеристики кредита в соответственной графе. Например рассматривается сумма кредита на 6000 с процентной ставкой 3%, каждомесячным аннуитетным платежом – 30 единиц. Число платежей составляет 18 сроком на 18 месяцев без излишних просрочек. С помощью онлайн-калькулятора, сумма в целом составляет что к ровно 5724,19.

Расчет полной цены ссуды при помощи Excel

Оформляя кредит, стоит направить внимание на кредитный контракт, который содержит всю нужную информацию, т.е. указываются все условия, которые должны соблюдать обе стороны. Не считая этих принципиальных характеристик, таковых как, сумма, процент, конечный срок погашения долга, дата внесения и размер каждомесячных платежей, кредитор уведомляет клиента о полной цены кредита. В полной цены указывается:

- страховой взнос по соглашению страхования;

- комиссия, которая взимается банком;

- выплата по кредиту и процентам;

- возможность воплощения платежа в пользу третьего лица;

- сервис банковской карты.

Выводы

До этого чем подписать контракт, нужно пристально ознакомиться с каждым пт по расчету кредита в Эксель. Если предложение не соответствует пожеланиям, тогда не следует подписывать документ, чтоб избежать излишних заморочек с банком.

Таблица расчета процентов по кредиту в Эксель

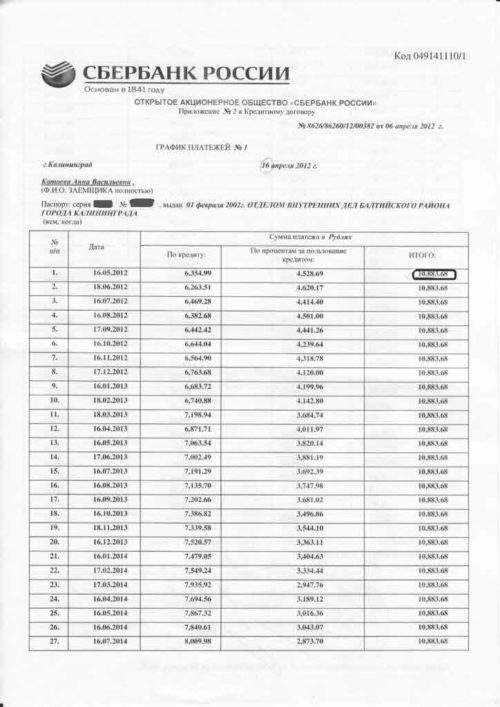

Любой заемщик банка хочет получать животрепещущую информацию о текущей задолженности и иметь под рукою график каждомесячных платежей. Итог расчетов в таковой ситуации зависит от используемой для вычисления процентов системы в финансовом учреждении. Часто заемщикам помогает в расчетах аннуитетных платежей по потребительскому кредиту понятный калькулятор в Excel.

Методы расчета суммы кредита при помощи Excel-таблицы

Размер платежа зависит от метода исчисления. Современные российские банки используют два метода расчета: аннуитетный и дифференцированной. В любом из их имеется тело кредита и начисляемые проценты. Оба типа можно включить в Excel-таблицу, где заблаговременно будут прописаны формулы.

Принципиально верно использовать переменные и операции с ними, чтоб итог оказался верным либо с малой погрешностью.

Аннутитетные платежи

В 2019 году русские банки для дизайна кредитов берут почаще всего аннуитетные системы, которые предполагают каждомесячные выплаты по кредиту, при всем этом вносимая заемщиком сумма не меняется в протяжении всего периода кредитования. Таковая практика пришла к нам из Европы, где банкиры успели ее оценить по достоинству.

Размер постоянного взноса принято рассчитывать по формуле:

Е = К * S, где

Е — месячный платеж;

К — коэффициент аннуитетного платежа;

S — начальная сумма задолженности.

Для расчета коэффициента можно использовать такую зависимость:

К = (j * (1 + j)^m) / ((1+j)^m-1), где

j — каждомесячная ставка процентов, которая высчитывается при делении годичный на 12 (кол-во месяцев в году);

m — период кредитования в месяцах.

В таблице расчетов процентов по кредиту для эксель можно использовать обычную формулу аннуитета. Для этого употребляется аббревиатура ПТЛ:

- вносим входные характеристики для расчета месячных взносов по кредиту;

- формируем график погашения с колонками «Номер месяца» и «Платеж»;

- для первой ячейки «Платеж» прописываем формулу =ПЛТ($B$3/12; $B$4; $B$2);

- можно поменять ссылки постоянными данными, тогда пример будет смотреться таковым образом =ПЛТ(12%/12; 24; 1000000).

В полях «Платежи» значения воспримут красноватый цвет и будут отрицательными. Это соединено с тем, что суммы необходимо будет отдавать.

Дифференцированная схема

Проводить расчеты потребительского кредита в Эксель можно по дифференцированному принципу. Сущность дифференцированных платежей заключается в том, что во время погашения миниатюризируется остаток долга, на который начисляются проценты. Соответственно месячный платеж повсевременно понижается. Практически долг распределяется умеренно по всему периоду, а процентный платеж, уплачиваемый каждый месяц на остаток, становится меньше, за счет чего же понижается общая сумма месячного платежа.

Потому что формулы расчета аннуитетного и дифференцированного платежа по кредиту в Excel различаются, то приведем ее для второго типа:

МП = ОСЗ / (ПП + ОСЗ * МС), где

МП — месячный кредитный платеж;

ОСЗ — сумма остатка тела кредита;

ПП — количество периодов до полного погашения;

МС — каждомесячная ставка процентов, которая рассчитывается делением годичный на 12 месяцев.

Для первого месяца задолженность по кредиту составит =$B$2. Последующие оплаты со 2-ой включительно нужно рассчитывать по формуле в таблицах эксель =ЕСЛИ(D10>$B$4;0;E9-G9). В данной зависимости под D10 прячется номер периода, под В4 время кредита, в Е9 вносится остаток от предшествующего периода, а G9 – размер главный задолженности в прошедшем периоде. При сопоставлении схожих сумм и времени погашения будет таковой итог.

Разумеется, что в черном цвете дифференцированный метод выгодней для клиента. При его расчете оказывается наименьшая переплата.

Формула для расчета процентной части

Большинству клиентов, оформляющих ссуду либо кредит в банке, любопытно знать эффективную процентную ставку. В этом параметре отражается общая переплата по всему кредиту, включающая все предусмотренные денежной организацией комиссии и платежи.

Для примера возьмем расчет кредита в полмиллиона рублей на два года с процентной ставкой 12% и каждомесячной комиссией 1% (снимается каждый месяц со всей суммы) при аннуитетных платежах. Основная задолженность рассчитывается в разнице аннуитетных платежей и процентов. Сумма процентов будет произведением месячной ставки на остаток долга, который равен разнице от остатка предшествующего периода и суммы основного долга в прошедшем периоде.

В итоге по расчетам необходимо будет возвратить банкирам от полумиллиона 684881,67 руб. Соответственно разница – 184 881, 67 руб. Тогда действенная процентная ставка окажется на уровне 37%. Если же вести расчет без учета однопроцентной комиссии, то выйдем на эффективную процентную ставку в 13%.

Схема полного расчета кредита в Excel

Основная формула определения потребительского кредита регламентирована законом. В ней процентная ставка определяется до тысячных толикой. Полную стоимость кредита (ПСК) рассчитываем по методу:

ПСК = j * КБП * 100, где

j — процентная ставка для базисного периода;

КБП — количество базисных периодов в расчетном году.

Чтоб иметь под рукою полный график, характеристики необходимо ввести в ячейки электрической таблицы. На неких веб-сайтах уже установлен онлайн-калькулятор, помогающий рассчитать период и процент для погашения.

Как высчитать сумму переплаты при преждевременном погашении займа

В настоящей практике любой клиент стремится поскорей избавиться от кредитного бремени. В таковой ситуации не обойтись без доп внеплановых взносов в счет погашения долга. Чтоб создать расчет всепригодным, придется учитывать данное событие в формуле. До заслуги нулевого баланса расчет ведется исходя из представленных зависимостей.

Направьте внимание! При уменьшении выплаты приходится перерасчитывать месячные взносы со последующего периода опосля преждевременного погашения.

Выводы

При желании клиент может без помощи других перепроверить банк, вычисляющий проценты по кредиту. Для этого довольно пользоваться электрическими таблицами, установленными фактически в любом компе.

Как верно произвести расчет процентов по кредиту в таблице Эксель

Метод погашения кредита – принципиальный фактор, способный оказывать воздействие, как на величину текущего взноса, так и на переплату по займу в целом. Русские банки дают два варианта выполнения обязанностей по договору – аннуитетный и дифференцированный. Так как в большинстве случаев предпочтение отдается первом способу, его мы и разглядим в данной статье, а так же разберемся, как верно высчитать разные виды платежей по нему с внедрением Эксель.

Индивидуальности кредитных платежей по аннуитетной схеме

График аннуитетного погашения задолженности предполагает постоянное внесение валютных средств на счет банка равными толиками. При всем этом со временем сам принцип и структурное содержание текущего платежа изменяется. Если в первой половине срока вся сумма ориентирована на погашение переплаты по процентным ставкам, а само тело кредита остается фактически постоянным, то во 2-ой его половине ситуация абсолютно изменяется. Толика самого займа вырастает, а величина по процентам изменяется в сторону понижения.

Аннуитет имеет последующую специфику:

- для банка таковой метод расчета – это высочайшая прибыль даже тогда, когда клиент готов погасить всю сумму досрочно;

- для должника фиксированный платеж – это постоянно комфортно, так как можно рассчитывать финансовую нагрузку на бюджет, зная планируемые растраты;

- размер переплаты – в данном случае он будет на порядок выше, чем при дифференцированном варианте погашения займа.

Кредитный калькулятор в Excel

Любая финансовая компания, имеющая свой веб-сайт, дает юзерам опцию расчетов по кредитам. Воспользовавшись обслуживанием, возможный заемщик сумеет наглядно узреть размер собственного текущего платежа, а так же общую сумму, которую он должен будет возвратить банку. Естественно, воспользоваться таковым программками просто и достаточно комфортно, но лучше все таки иметь собственного, домашнего ассистента в подсчетах. Безупречный вариант – особая программка, разработанная в Excel.

Данный сервис – это калькулятор, который даст возможность стремительно посчитать разные виды выплат по кредитному соглашению, не требуя при всем этом прямого доступа к интернет-ресурсу. Человеку просто нужно скачать приложение и делать математические подсчеты в хоть какое комфортное для него, время.

Направьте внимание! Программка довольно популярна в бухгалтерском учете.

Для того чтоб получить данные, будет нужно минимум инфы:

- величина планируемого займа;

- целевое назначение сделки;

- процентная ставка, работающая в банке сейчас времени.

Программка смотрится в виде таблицы, поля которой заполняются данными. При работе с ней употребляются последующие функции:

- КПЕР – размер кредита в рублях;

- СТАВКА – величина переплаты. Измеряется в процентах на определенный просвет времени. Почаще всего – за год;

- ПС – целевое назначение займа;

- ПЛТ – текущий взнос по кредиту.

Если ввести в программку верхние три пт, сервис в автоматическом режиме подсчитает крайний, 4-ый.

Справка! В программке так же есть функция составления индивидуального графика внесения средств на счет банка. Для этого добавочно будет нужно дата, с которой начал свое действие контракт по займу. Она указывается в соглашении, подписанном сторонами.

Как высчитать уровень платежей в Excel

Принцип проведения расчетов зависит от избранной клиентом схемы погашения долга. В нашей статье мы не будем разглядывать дифференцированный способ внесения средств, так как:

- произвести такие расчеты довольно трудно – при таком способе сумма платежа любой месяц изменяется;

- метод очень изредка применяется банковской системой, что делает рассмотрение тут математических формулировок не целесообразным.

Разглядим наиболее детально, какие формулы следует использовать при обычном, аннуитетном варианте погашения долга.

Какие формулы применять

Сумма, которую должник должен исправно перечислять на расчетный счет банка каждый месяц, определяется последующим образом:

- А – разыскиваемая величина взноса;

- К – аннуитетный коэффициент;

- С – сумма по договору (тело кредита).

В свою очередь, коэффициент получаем по формуле:

К = (i * (1 + i)^n) / ((1+i)^n-1), где:

- i – ставка в месяц. Она привязана к размеру годичный переплаты по процентам и составляет двенадцатую ее часть;

- n – период актуальности кредитного контракта. Данный просвет времени следует исчислять лишь в календарных месяцах.

Расчет суммы переплаты при преждевременном погашении

Рвение возвратить долг как можно быстрее – оправданно, ведь так человек меньше теряет. Если сходу внести досрочно подходящую сумму нет способности, почти все прибегают к долевому погашению, стараясь каждую вольную копейку перечислить компании.

Для удобства юзеров в таблице добавлен доп столбец, автоматом уменьшающий остаток на сумму крайнего платежа. Это исключит риск переплаты и дозволит впору закрыть обязательства по кредиту.

Калькулятор по кредиту с нерегулярными оплатами

Больше стают пользующимися популярностью те виды займов, в договоре которых прописан пункт о способности внесения нерегулярных оплат. Это комфортно – человек в всякую, избранную им дату, перечисляет определенную, доступную для него, сумму. Естественно, ставка при таком соглашении будет на порядок выше, но зато свобода действий заемщика – больше. Это дозволит погасить долг в наиболее недлинные сроки, перекрыв, тем, переплату по процентам.

Справка! Банки, в свою очередь, видя нередкое поступление средств на собственный счет, охотнее предоставляют клиенту возможность доп кредитования, доверяя ему, как примерному плательщику.

Для того чтоб высчитать схему внесения средств и отследить, когда кредит будет вполне погашен, подойдет наиболее развернутая модель калькулятора. В программке Эксель таковой сервис имеется. Это расширенная таблица, содержащая доп графы, дозволяющие высчитать взносы с точностью не до месяца, как в обычной модели, а за любой денек. Принцип получения результата последующий:

- 1-ые два столбца таблицы зеленоватого цвета – это дата и сумма внесения. Опосля перечисления платежа и прибавления его размера в строке, расположенной под ней, покажется отрицательное число – это и будет остаточная величина долга;

- последующие два столбца – тело кредита и проценты. Прописанные в их формулы, дозволят наглядно узреть, какая долговая часть пойдет на погашения самого займа, а какая покроет проценты;

- крайний, 5-ый столбец – общий долг к выплате. Для удобства юзера он окрашен в желтоватый цвет.

- Расчет полной цены ссуды при помощи Эксель

Порядок определения полной суммы долга – исходя из тела ссуды и переплаты по процентам, регламентирован работающим законодательством о потребительском кредитовании населения. Согласно нормативному документу при проведении исчислений употребляется формула:

ПСК = i х ЧБП х 100, где

- i – переплата по процентной ставке за базисный срок;

- ЧПБ – количество таковых сроков в одном календарном году.

Базисный период рассчитывается последующим образом. По закону, это обычные временные рамки, почаще всего фигурирующие в типовых банковских графиках погашения задолженностей. Большая часть российских денежных учреждений используют 28 дневный срок. Таковым образом, базисный период равен 28. Как следует, ЧПБ = 365 (количество дней в году) : 28. Получаем 13. Броско, что этот показатель так же, в большинстве случаев, обычный.

Сейчас, имея на руках все нужные числа, можно подставлять их в формулу. К примеру, клиент берет в долг 400 000 рублей, сроком на 2 года (24 месяца), под ставку 22% годичных.

ПСК = 22/13 х 13 х 100 = 22%

Получаем, что при отсутствии доп либо укрытых комиссионных начислений, часто устанавливаемых банками, ПСК вполне совпала с величиной ставки.

Чтоб выяснить, сколько же всего нужно дать компании, чтоб кредит числился закрытым, необходимо к размеру взятых валютных средств прибавить ПСК – в нашем случае, это 22%.

В этом видео тщательно поведано о том, как верно подсчитать проценты по кредиту в таблице Эксель:

Таковым образом, становится ясно, что воспользоваться кредитным калькулятором в программке Excel довольно просто, а преимуществ – масса. Основное из их – достоверность приобретенных данных, тогда как почти все банки грешат тем, что калькуляторы, которые они дают на собственных веб-сайтах, содержат заранее сокрытые комиссии. Они автоматом наращивают общую переплату и величину текущих взносов.