Финансовые функции в Excel

Excel весьма популярен посреди бухгалтеров, экономистов и финансистов, не в последнюю очередь благодаря широким инструментам для выполнения разных денежных расчетов. В главном выполнение задач в этом направлении возлагается на группу денежных функций. Почти все из их могут быть полезны не только лишь экспертам, да и работникам смежных отраслей, также рядовым пользователям в бытовых нуждах. Разглядим подробнее эти приложения и уделим особенное внимание более пользующимся популярностью операторам данной для нас группы.

Делайте расчеты с внедрением денежных функций

Группа данных оператора включает наиболее 50 формул. Раздельно остановимся на 10 самых нужных. Но поначалу давайте разберемся, как открыть перечень денежных инструментов, чтоб перейти к реализации определенного решения намеченных целей.

Переход к этому набору инструментов проще всего выполнить через многофункционального ассистента.

-

Выделите ячейку, в которой будут отображаться результаты расчета, и нажмите клавишу "Вставить функцию" размещен рядом с формулой.

ДОХОД

Одним из самых нужных операторов для финансистов является функция ДОХОД. Дозволяет высчитать доходность ценных бумаг на дату заключения контракта, дату вступления в силу (погашения), стоимость за 100 рублей выкупной цены, годичную процентную ставку, сумму погашения на 100 рублей выкупной цены и количество выплаты (частота). Эти характеристики являются аргументами данной для нас формулы. Также есть доп аргумент "База" . Все эти данные можно ввести с клавиатуры прямо в надлежащие поля окна либо сохранить в ячейках листов Excel. В крайнем случае заместо чисел и дат нужно ввести ссылки на эти ячейки. Не считая того, функцию можно ввести вручную в строке формул либо в области рабочей области без вызова окна аргументов. Нужно соблюдать последующий синтаксис:

= ДОХОД (Дата_входа; Дата_Входа; Ставка; Стоимость; Погашение »Частота; [Базовый])

Основная задачка функции BC — найти будущую стоимость инвестиции. Его аргументы — процентная ставка на период ( "курс" ), полное количество периодов ( "Кол_пер" ) и неизменный платеж за любой период ( "Plt" ). Необязательные значения включают текущую стоимость ( "Ps" ) и установка периода погашения в начале либо в конце периода ( "Тип" ). Оператор имеет последующий синтаксис:

= BS (Ставка; Кол-во; За; Плат; [Па]; [Тип])

Оператор IRR рассчитывает внутреннюю норму доходности для валютных потоков. Единственный неотклонимый аргумент данной для нас функции — это суммы валютных потоков, которые могут быть представлены на листе Excel в виде спектра данных в ячейках ( "Ценности" ). И в первой ячейке спектра обязана быть указана сумма вложения со знаком "-", и в других суммах выручки. Также есть аргумент выбора "Предположение" . Указывает ожидаемую доходность. Если вы не укажете его, значение по дефлоту — 10%. Синтаксис формулы последующий:

= IRR (значения; [предположения])

Оператор МСФО рассчитывает измененную внутреннюю норму доходности с учетом ставки реинвестирования. В данной для нас функции кроме спектра валютных потоков ( "Ценности" ) аргументами являются размер финансирования и степень реинвестирования. Соответственно, синтаксис последующий:

= MIA (значения; ставка_финансирования; ставка реинвестирования)

Оператор PRPLT рассчитывает сумму процентных выплат за обозначенный период. Аргументами функции являются процентная ставка за период ( " курс " ); номер периода ( "Период" ), значение которых не может превосходить полное количество периодов; количество периодов ( "Col_per" ); приведенная стоимость ( "Ps" ). Также есть необязательный аргумент — будущее значение ( "Bs" ). Эту формулу можно употреблять лишь в том случае, если выплаты выполняются идиентично за любой период. Его синтаксис последующий:

= PRPLT (Ставка; Период; Кол-во_пер; Ps; [Bs])

Оператор PLT рассчитывает размер повторяющегося платежа по неизменной ставке. В отличие от предшествующей функции, тут нет аргумента. "Период" . Добавлен доп аргумент "Тип" , который показывает на начало либо конец периода, когда нужно произвести платеж. Другие характеристики вполне совпадают с предшествующей формулой. Синтаксис последующий:

= PLT (Ставка; Кол-во; За; Ps; [Bs]; [Тип])

Формула PS употребляется для расчета приведенной цены инвестиций. Эта функция обратна оператору PDT. Он имеет те же аргументы, но заместо аргумента текущего значения ( "PS" ), который практически рассчитывается, укажите размер повторяющейся выплаты ( "Plt" ). Синтаксис последующий:

= PS (Ставка; Кол-во; За; Плата; [Bs]; [Тип])

Последующая {инструкция} употребляется для расчета незапятанной приведенной цены либо дисконтированной цены. У данной для нас функции есть два аргумента: ставка дисконтирования и размер платежей либо дохода. Правда, у второго из их быть может до 254 опций, представляющих валютные потоки. Синтаксис данной для нас формулы:

= ЧПС (ставка; значение1; значение2;…)

Функция СТАВКА рассчитывает аннуитетный процент. Аргументами этого оператора являются количество периодов ( "Col_per" ), размер постоянного платежа ( "Plt" ) и размер платежа ( "Ps" ). Не считая того, есть доп доп аргументы: будущее значение ( "Bs" ) и указание в начале либо конце периода будет произведена выплата ( "Тип" ). Синтаксис последующий:

= СТАВКА (Кол-во; Plt; Ps [Bs]; [Тип])

ЭФФЕКТ

Оператор EFFECT рассчитывает фактическую (либо эффективную) процентную ставку. Эта функция имеет лишь два аргумента: количество периодов в году, за которые используются проценты, и номинальный обменный курс. Его синтаксис смотрится так:

= ЭФФЕКТ (Номер_элемента; Кол-во_пер)

Мы разглядели лишь самые пользующиеся популярностью денежные индивидуальности. В целом количество операторов в данной для нас группе в пару раз больше. Но эти примеры также показывают эффективность и простоту использования этих инструментов, что существенно упрощает вычисления для юзеров.

Как вести управленческий учет в Excel

Для собственников бизнеса, которые желают иметь под рукою приятную картину положения дел в компании, ведение управленческого учета – осознанная необходимость. При этом, независимо от масштабов бизнеса, таковой учет – это система таблиц и отчетов с аналитикой в самых различных разрезах: по продуктам, по проектам, по поставщикам и др. Совокупа всех этих отчетов с животрепещущими данными нужна для принятия взвешенных управленческих решений.

Самым комфортным инвентарем для постановки и ведения управленческого учета длительное время были таблицы Excel. Но благодаря сервисам-конкурентам, у компаний возникло больше способностей для выбора метода ведения управленческого учета и обработки подходящих для аналитики данных.

Бюджетирование и управленческий учет

Главной целью управленческого учета является предоставление инфы, нужной руководителям различного уровня для увеличения эффективности управления предприятием. Оно выражается в росте рентабельности компании и увеличении ее конкурентоспособности в занимаемом секторе рынка. Потому нередко главную цель управленческого учета определяют как управление прибылью через управление затратами.

Главными задачками для заслуги поставленной цели будут:

- планирование (на базе способа бюджетирования);

- определение издержек и контроль (в т.ч. калькулирование себестоимости на базе принятой систематизации издержек);

- принятие решений.

На практике эти задачки реализуются последующим образом:

- формирование управленческой отчетности в виде разных бюджетов;

- контроль выполнения бюджетов на основании данных учета, в том числе контроль за исполнением договоров (в первую очередь с покупателями и поставщиками);

- ведение многосценарного планирования;

- воплощение план-фактного анализа.

Почти все российские компании сейчас ведут «управленку» в таблицах Excel. Почти во всем это соединено с тем, что программка является всепригодным инвентарем, который включает в себя большой набор математических формул, алгоритмов, особых устройств учета и так дальше, но при всем этом не просит каких-то существенных издержек (например, как этого просит другое программное обеспечение учета).

Плюсы ведения «управленки» в Excel:

- Доступность

- Excel имеет ряд специализированных денежных функций

- Наглядность и относительная простота для маленьких компаний

- Возможность развития системы с помощью макросов

- Таблицы Excel для управленческого учета по мере развития бизнеса растут и требуют весьма много времени для поддержания правильности учета

- Малые способности интеграции с иными системами

- Повышение трудности таблиц, невозможность решения задач управленческого учета лишь ординарными формулами, без использования программирования

- Низкая отказоустойчивость

Управленческая отчетность в Excel

В маленьких компаниях внедрение дорогостоящих средств автоматизации управленческого учета не постоянно оправдано. Excel имеет достаточный функционал для формирования главных отчетов:

- Отчета по доходам и расходам (ОДР, P&L, Profit and Loss, отчет по денежному результату компании)

- Отчета по движению валютных средств (ДДС, CF, Cashflow)

- Баланса (БЛ, BS, Balance sheet)

На любом предприятии, в зависимости от его направления деятельности, управленческая отчетность различается по форме, содержанию, регулярности составления.

Но есть общие советы для сотворения управленческих отчетов в Excel.

- Таблицы с различными отчетами должны быть разбиты

Для облегчения поиска и анализа инфы в разных отчетах нужно делить отчеты по различным листам. Не стоит умещать все данные на одном листе, потому что в этом случае очень затрудняется обновление данных и получение животрепещущих отчетов. - Внедрение категорий для суммирования значений

Для удобства работы с отчетом неплохим тоном является размещение на первой страничке сводных характеристик отчета и их расшифровкой на следующих. Для этого нужно соединить начальные данные по доборной группировке (группы) Таковой формат представления инфы будет нагляднее и удобнее для юзеров. - Внедрение автозаполнения

Справочники единиц бизнеса, центров денежного учета, проектов, статей существенно упрощают работу. С помощью их можно существенно сберегать время на составлении подобных учетных таблиц, пользуясь автозаполнением ячеек либо ограничивая выбор значения из перечня. - Пользуйтесь доп функционалом Excel

Интегрированные аналитические функции, такие как дисперсия, корреляция, математическое и среднее ожидание, способ экстраполяции и остальные, наращивают свойство анализируемой инфы в отчетах и разрешают выявить главные тренды в развитии бизнеса и вовремя на их среагировать. - Листы корректировки

Если отчеты строятся на выгрузке данных из остальных систем, корректировать от руки данные в этих таблицах недозволено. Для этого создаются особые листы корректировки, в которых можно отследить все конфигурации начальных данных. - Проверочные ячейки

При трансформации данных выделяйте проверочные ячейки цветом либо иным методом. Они будут обращать на себя внимание и посодействуют не пропустить ошибки. - Настройка защиты листов

Контрольные листы отчетных форм, листы выгрузки данных, итоговые отчеты должны быть защищены от конфигураций. Конфигурации можно заносить лишь в корректировочные листы.

В вебе много примеров таблиц Excel для ведения управленческого учета. Но просто брать и воспользоваться ими рискованно. Готовые таблицы Эксель для управленческого учета не учитывают специфику вашего бизнеса и, может быть, содержат неподходящую вашему бизнесу аналитику для принятия управленческих решений.

Примеры управленческого учета в Excel

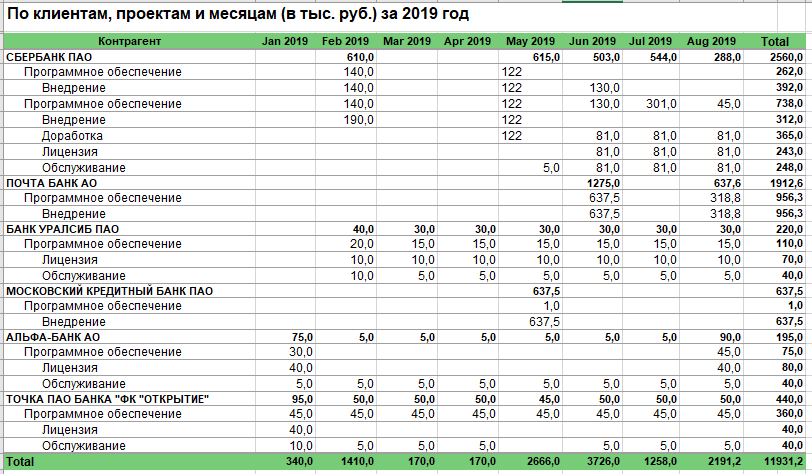

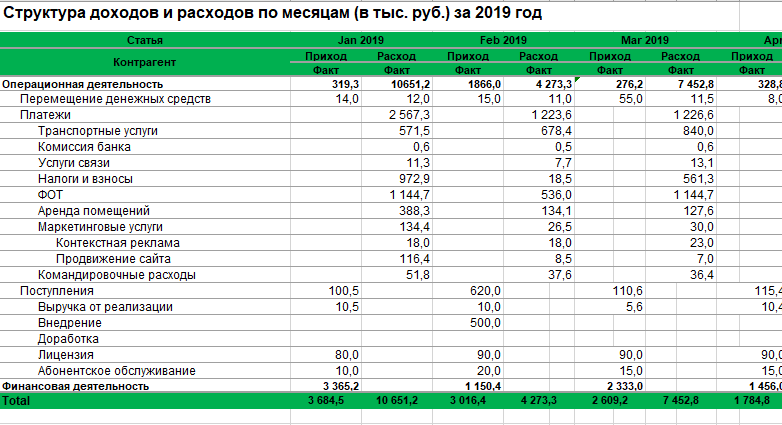

Таблицы управленческого учета в Excel обычно смотрятся последующим образом:

Рис. 1 Таблица управленческого учета Excel

Рис. 2 Таблица управленческого учета Excel

Есть ли кандидатуры Excel для управленческого учета

В качестве кандидатуры Excel для автоматизации управленческого учета компаний малого бизнеса можно употреблять готовые онлайн-сервисы.

При всех собственных плюсах ведение «управленки» в Экселе имеет свои недостатки. К примеру, заносить корректировки в бюджет с помощью Excel и поддерживать их актуальность весьма трудно (а если уж быть поточнее, фактически нереально). Если в бюджете что-то изменяется, если внести в таблицу правку, то потом очень проблемно осознать, почему поменялась какая-то цифра, откуда она совершенно взялась.

Все эти задачи теряют свою актуальность для клиентов 1C-WiseAdvice, которые к всеохватывающему бухгалтерскому обслуживанию подключили наш неповторимый сервис управления деньгами – «Управленка» .

Сервис дозволяет, не растрачивая время на внедрение и настройку отчетов, сходу получить оперативную информацию по финансам компаний.

Вкладывательные характеристики NPV, IRR: Excel на службе у денежного директора

Как высчитать NPV и IRR, оценить эффективность вкладывательных проектов, высчитать сумму аннуитета и проверить банк на честность. Денежных формул в Excel много. Часть из их создана для расчета амортизации различными методами. Остальные – для определения цены ценных бумаг. Третьи зачем-то еще. Тут мы разберем самые главные и «актуальные» (на мой взор).

Это формулы, которые дозволят высчитать:

— NPV (Net Present Value) — чистую приведенную стоимость.

— IRR (Internal Rate of Return) — внутреннюю ставку доходности.

— Аннуитеты – равномерные платежи.

Также разглядим некие аспекты использования этих формул. Все расчеты можно отыскать в приложенном файле. Главный упор изготовлен на функции Excel, потому саму финансовую арифметику разбирать особо не будем.

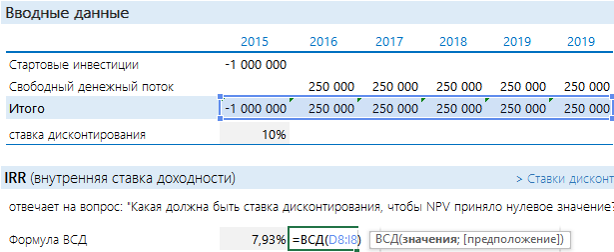

Оценка необходимости проекта с помощью NPV

Есть проект, который раз в год в течении 5 лет будет приносить 250 000 руб. Необходимо издержать 1 000 000 руб. Представим, что ставка дисконтирования равна 10%.

Оцениваем NPV проекта. Напомню формулу этого показателя:

Если валютные потоки, приведенные к текущему периоду, больше инвестированных средств (NPV > 0), то проект прибыльный. В неприятном случае – нет. Иными словами, нам будет нужно создать в Excel последующее:

Добавить порядковые номера лет: 0 – стартовый год, к нему приводятся потоки. 1, 2, 3 и т.д. – это годы реализации проекта. В формуле на рисунке выполнены деяния, которые прописаны выше опосля знака суммы (Σ): валютный поток за период делится на сумму 1 и ставки дисконтирования, возведенную в степень соответственного года.

Рассчитанная строчка представляет собой дисконтированный валютный поток. Чтоб получить значение NPV, довольно отыскать общую сумму всей строчки.

Выходит «-52 303». Проект невыгоден.

Чтоб найти NPV, по сути необязательно готовить такую таблицу. Довольно пользоваться формулой Excel ЧПС. Синтаксис формулы таковой (тут и дальше будет написано не как в справке Excel, а в переводе на понятный язык):

ЧПС(Ставка дисконтирования; Спектр дисконтируемых значений)

Другими словами довольно указать ячейку с процентом и с валютными потоками. Но при использовании данной для нас формулы с непривычки финансисты нередко допускают ошибку:

Совершенно-то дисконтированный поток и расчет по ЧПС должны совпадать. Почему же тут различные значения? Дело в том, что ЧПС начинает дисконтировать с первого же значения. Т.е. она по сути отыскивает приведенную стоимость. А стартовые инвестиции необходимо отымать опосля. Верная запись формулы в нашем случае будет иметь последующий вид:

Стартовые инвестиции «выведены» за границы дисконтируемого спектра и вычтены: т.к. стартовые инвестиции уже идут с минусом, то D8 необходимо добавлять. Сейчас результаты однообразные.

Оценка необходимости проекта с помощью IRR

Как еще можно оценить проект? Можно поглядеть на него с точки зрения ставки дисконтирования. Задать вопросец: а какая обязана быть ставка, чтоб NPV стала = 0? Вот данной для нас ставкой как раз и является IRR. Если Ставка дисконтирования < IRR, то проект стоит принять, если нет – отрешиться. Высчитать IRR с помощью Excel весьма просто: подставляем в функцию ВСД итоговый валютный поток.

IRR оказался меньше ставки доходности. Проект нерентабельный (этот же вывод, что и при NPV).

NPV и IRR по праву числятся главными экономическими аспектами. Их употребляют и для вкладывательной оценки проектов, и для оценки цены имеющегося бизнеса. В том числе, показатель EVA (Economic Value Added) считается неплохим аспектом в том числе поэтому, что при правильном расчете он равен NPV.

Но не считая всего остального, NPV и IRR могут быть применены финансистами в наиболее прикладных вопросцах, к примеру, при общении с банками на тему настоящей кредитной ставки. Как – давайте поглядим.

Аннуитеты – возлюбленная банковская цифра

Поначалу побеседуем о волнующем вопросце – как банки рассчитывают сумму равномерного платежа, как их проверить и как это осознавать. Допустим, вы собираетесь взять кредит 1 000 000 руб. на 5 лет под 10% годичных. Платить будете раз в год равными платежами. Формулу из учебника по денежному менеджменту тут приводить не будем. Приведем формулу Excel:

ПЛТ(Ставка дисконтир; Количество периодов; Сумма кредита которую вы берете)

В формуле еще есть два необязательных пт: сумма, которая обязана остаться (по дефлоту ноль), и как высчитывать сумму – на начало месяца, тогда и ставят 1, либо на конец – ставят ноль. В 90% случаев эти пункты не необходимы, потому их можно не ставить совершенно. Итого аннуитет определяется так:

Сумма каждогоднего платежа выходит сходу с минусом. Эту сумму необходимо любой год платить банку.

В ней содержатся две части: 1) платеж по кредиту, 2) тело кредита.

Ниже они показаны. Платеж по кредиту берется как 10% (процент по кредиту) от суммы задолженности на начало периода. Тело – как разность меж каждогодним платежом и платежом по процентам (в Excel можно отыскать формулы, которые высчитают для вас и эти платежи). Задолженность на конец рассчитывается как разность меж Задолженностью на начало и платежом по телу кредита.

Если платежи не каждогодние, а каждомесячные либо ежеквартальные, то необходимо ставку и период приводить к сиим значениям. Так если б у нас платеж был любой месяц, формула смотрелась бы так:

Мы бы годичную ставку разделили на 12 (привели к каждомесячному), и взяли не 5 периодов, а 5 • 12 = 60 месяцев. И получили каждомесячный платеж в 21 247 руб.

Аспекты и тонкости

А сейчас обсудим, как инспектировать банки на честность. Хоть какой поток платежей по кредиту предполагает под собой, что все выбытия средств приведены к поступлениям на ставку кредитования. Сейчас по-русски: если мы построим валютный поток из приобретенного нами кредита и следующих наших аннуитетных платежей, то потом мы можем посчитать по ним NPV и IRR. NPV при всем этом обязано принять нулевое значение, а IRR, что увлекательнее, — показать нам настоящую процентную ставку.

Когда кредит и платежи по нему рассчитаны верно, то NPV, взятый по той же процентной ставке, равен нулю. А IRR указывает ставку. Когда банк делает предложение, от которого нереально отрешиться и которое прирастит кредитную ставку «всего» на несколько процентов – не веруйте и пересчитывайте! К примеру, в нашем случае банк предложил страховку «всего» 2 % от суммы кредита в год. Думаете это прирост всего в 2%? Нет! Дело в том, что реальный кредит в начале всякого года миниатюризируется:

В итоге видно, что NPV не равен нулю. А настоящий процент не 10, а 12,9%! Направьте внимание: тут же выросла сумма переплаты. Если вас это смутит, для вас могут предложить «еще наиболее прибыльные условия» — заплатить переплату на данный момент, а остальное позже, наименьшими платежами, либо в нашем примере просто заплатить больше, а позже меньше. Сумма переплаты не поменяется, а вот процент…

Что тут изготовлено? Из всякого следующего платежа взята сумма 43 797 руб. и добавлена к первому же платежу (а бывает выворачивают сумму в момент выдачи кредита). Если для настоящего сектора финансовая математика «средства вчера – средства завтра» кажется несколько отдаленной от жизни, для банков это настоящая прибыль. Потому всеми силами нагружают 1-ый платеж. А вы с помощью обычных формул можете приготовить базу для последующих переговоров.